增速68%!TikTok美区GMV突破150亿美元

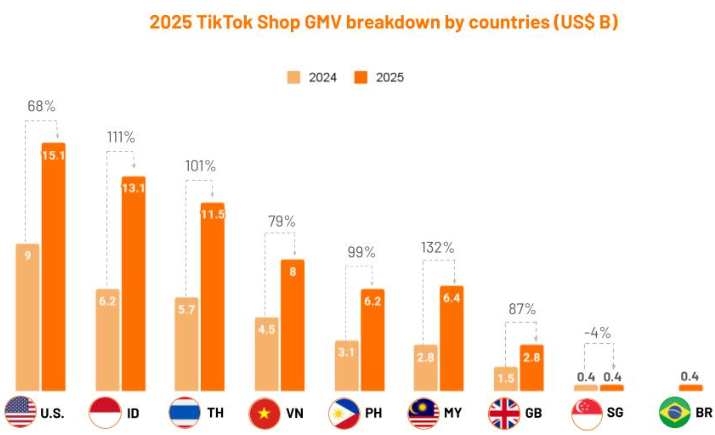

2025年2月11日,Momentum Works与Tabcut联合发布的《TikTok Shop in the U.S. 2025》报告显示,2025年TikTok Shop在美国市场实现的GMV(商品交易总额)约为151亿美元,相较于2024年的90亿美元,实现了高达68%的同比增长(见下图)。

图片来源:Momentum Works与Tabcut

图片来源:Momentum Works与Tabcut

如果将视野放大到全球维度,2025年TikTok Shop全球GMV达到643亿美元,同比增幅为94%,业务覆盖16个市场。其中,东南亚市场贡献了约456亿美元的GMV,规模较上年实现翻倍。以此粗略计算,美国约占全球GMV的23%(151/643),美国是重要市场,但全球增长引擎更集中在东南亚。

深入剖析2025年美国区GMV的构成逻辑,可以发现其交易结构正在发生结构性的重心偏移。在全年的交易中,短视频依然是第一流量入口,贡献了约50%的GMV。同时,成交路径也在变化,商城(Shop tab)的占比已显著提升至36%,而直播带货的占比也缓慢增长至14%。

商城占比的提升,意味着TikTok正在从一个单纯的内容平台向综合性电商平台演进,用户在刷视频之余,开始有意识地进入商城比价和复购。这种从“人找货”到“货找人”再到双向闭环的转变,为平台GMV的持续推高提供了更稳固的流量分配基础。

而在供给侧,2025年的TikTok美区生态呈现出一种“繁荣与残酷并存”的景象。截至年底,平台已汇聚了约1540万名达人和超过80万家店铺。虽然参与者数量呈指数级膨胀,但成交额却表现出极度向头部集中的态势。Momentum报告显示,在超过80万家的店铺中,有超过一半的店铺在2025年全年没有任何成交记录。

与此同时,却有超过2000家头部店铺的年GMV突破了100万美元大关。这种“长尾大量沉默、头部疯狂掘金”的局面,说明TikTok Shop美区的红利期已经告别了“入场即出单”的普惠阶段。现在的生态壁垒已经极高,那些能够跑通商业模式的卖家,往往具备强大的内容产出能力、精准的算法理解力以及成熟的供应链支撑,而大量缺乏差异化竞争力的长尾店铺则处于“在场但未跑通”的尴尬边缘。

在品类维度的观察上,2025年的美区市场展现出“头部稳、边缘快”的典型分层特征。美妆与个人护理依然是绝对的王牌品类,其后是女装与内衣、运动与户外等传统强势赛道。然而,真正的增长出现在一些体量相对较小的细分赛道上。报告显示,儿童服饰、母婴用品以及穆斯林时尚等类目的同比增速位居前列。这种现象说明,当内容供给能够精准对接特定人群的特定生活场景时,小众赛道往往能爆发出比大众品类更高的爆发力。

伴随品类演变的,是价格体系的重新洗牌。在经历了2024年广泛的“低价策略”冲量后,2025年TikTok美区的整体价格水平开始趋于平稳,并表现出显性的品类分化。虽然在调研的27个品类中,仍有15个品类因为竞争加剧而出现了同比降价,但少数品类已经开始尝试向上突破溢价天花板。例如,珠宝配饰及其衍生品的价格在2025年同比上涨了36%。

其中,部分标准品类继续依赖极高的低价效率来换取规模,而具备内容属性和审美价值的非标品则开始显现出品牌溢价空间。也就是说,美区用户并非只追求极致低价,只要内容与产品的匹配度足够高,溢价依然能被市场接受。

与此同时,为了提升效率并强化全球化经营的合规性,TikTok在2025年4月对其美国电商团队进行了大规模的裁员与重组。随后在12月,平台再次针对全球电商的产品与数据团队进行架构调整,旨在将AI技术与测量能力进行集中化处理。

不过,真正让所有商家感到紧迫的,是2026年初即将落地的物流强管制政策。根据TikTok Shop向美国商家发出的最新邮件和备忘录显示,平台正计划分阶段彻底取消“独立发货”(independent shipping)。这一改革预计自2026年2月25日正式开始推进,并在3月31日前完成全量迁移。这意味着,卖家未来必须更多地通过TikTok Shop自有的物流服务体系来完成履约。

目前,平台已在Seller University中明确了“TikTok Shop Logistics Services”的框架,并引导卖家迁移到FBT(Fulfilled by TikTok)或CBT(针对洛杉矶等区域的官方揽收服务)方案中。虽然部分品牌卖家担心这一转变会导致短期的物流成本上升或运营混乱,但从平台角度看,这是提升用户体验、缩短妥投时效、强化交易闭环的必经之路。

此外,根据官方最新的“Fulfillment Policy”和“Logistics Requirement FAQ”,TikTok对履约时效的约束正在变得前所未有的强硬。平台不仅要求订单必须在规定的SLA(服务等级协议)内完成发货,还对有效追踪号等指标提出了硬性要求。对于那些无法达标、出现慢发或慢到的店铺,平台明确给出了相应的治理说明,包括限制订单量甚至行政处罚。

通过强推FBT等自营履约模式,TikTok试图提供符合条件的商品“3日达”承诺,这本质上是在向亚马逊的物流体验看齐。可以预见,2026年将成为TikTok美区从“轻资产流量撮合”向“重资产物流保障”转型的分水岭。

相关文章

文末二维码.png)