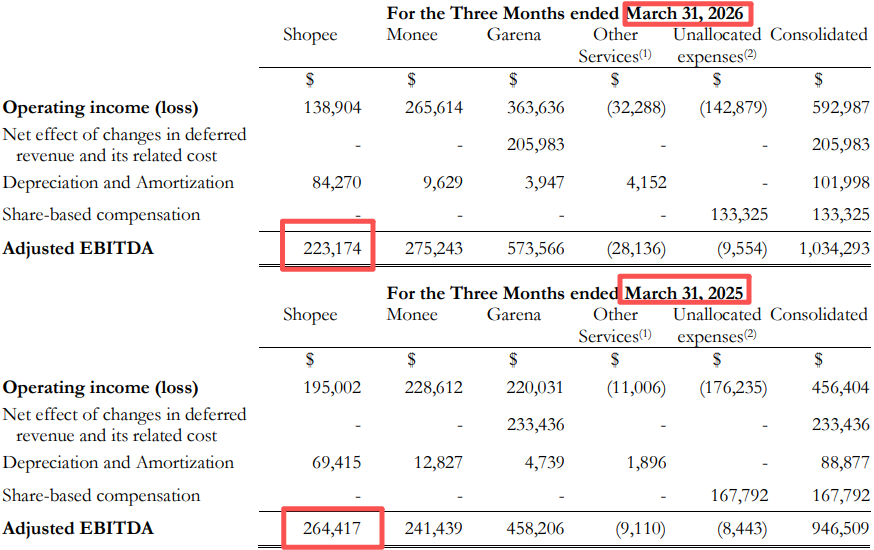

然而,强劲增长下,Shopee调整后EBITDA从上年同期的2.64亿美元回落至2.23亿美元(见下图)。这一利润下滑并非需求转弱,而是平台在份额防守、变现加速与物流再投入三条战线并行的战略选择。只要管理层”2026年全年GMV同比增长约25%、调整后EBITDA不低于2025年”的指引不被打破,其中期逻辑仍偏向积极。

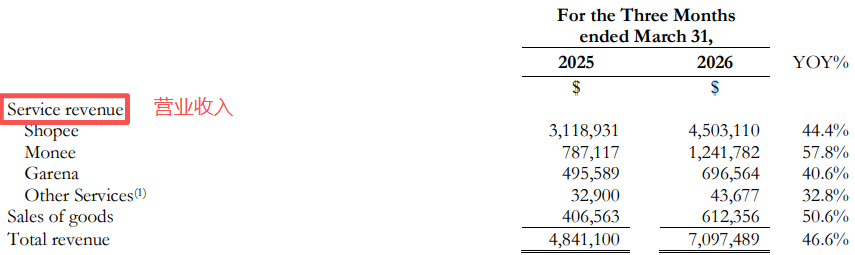

过去八个季度,Shopee GMV从2024年二季度的233亿美元增至2026年一季度的379亿美元,总订单从25亿单增至43亿单。同期隐含平台变现率从约12.1%提升至约13.5%,GAAP收入从28.21亿美元跃升至51亿美元。这表明,平台已经不再只依赖补贴拉动GMV,而是在广告、交易费、物流服务和商品收入的共同作用下扩大货币化深度。

管理层披露,核心市场收入达约38亿美元,同比增长61%,是最近五个季度增长最快的分项;而增值服务和物流相关净收入同比下降 8.1% 至 6.92 亿美元。这意味着广告渗透率和交易费的提升正在成为Shopee收入增长的主轴。

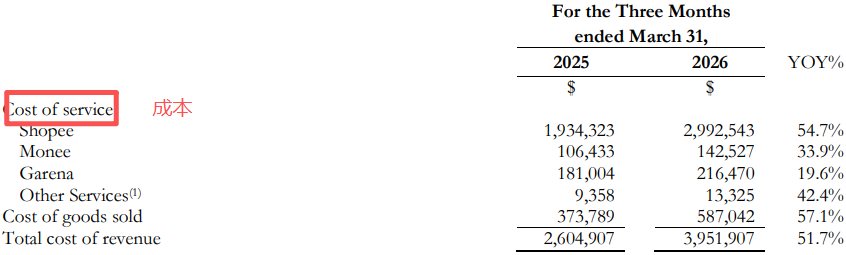

Shopee收入同比增加约15.9亿美元,但成本收入增加约12.7亿美元,销售营销费用增加约3.14亿美元,其他经营费用增加约0.60亿美元,最终调整后EBITDA同比减少约0.41亿美元。管理层明确表示,成本上升主要由订单增长带来的物流成本及物流能力建设投入驱动。

换言之,Shopee将几乎全部新增收入重新投入到履约速度、用户体验与竞争防御中。这是一种”竞争防御型再投资”,而非变现失效的信号。从更长的时间维度看,Shopee已从2024年的大幅亏损跨入稳定正EBITDA区间,当前的利润率波动反映的是竞争与投入再平衡的正常过程。

此外,Shopee一季度单笔订单毛利润约0.36美元,扣除销售营销后单笔订单贡献约0.10美元,对应调整后EBITDA约0.05美元/单。与2025年同期相比(31亿单),2026 Q1的增量订单约9亿单,但增量EBITDA为负,说明公司将新增收入再次投回履约和体验建设中。

参照美客多(Mercado Libre)此前在巴西市场通过加大物流投入实现了买家增长32%的同时,单位物流成本反而下降17%。Shopee当前在物流端的重投入,中长期看可能换来类似的规模效应和成本优化空间。关键在于订单增速能否跑赢物流固定成本的摊薄速度。

东南亚电商市场已从多平台混战进入三强主导阶段。2025年东南亚平台电商GMV达1576亿美元,Shopee市占率维持约53%的绝对龙头地位。但TikTok Shop(含Tokopedia)的追赶态势不容忽视,其区域GMV已达到Shopee的65.7%,正在缩小差距。Lazada则在阿里体系支持下向品牌化、效率导向转型,竞争阈值正在被抬高。

与全球新兴市场电商巨头对比,Shopee处于一个”增长高、利润中等、投入更激进”的位置。美客多2026年一季度电商收入48.68亿美元、同比增长47.4%、整体营业利润率6.9%,其利润率高于Shopee,但订单密度和物流复杂度相对较低。阿里巴巴AIDC(含Lazada)收入56亿美元但仅增长4%,且仍处亏损状态。

相比之下,Shopee的规模与美客多接近甚至更大,增长势头更猛,但东南亚多国运营、更高订单密度和更激烈的竞争环境使其利润率承压。不过,虽然短期内利润下滑,但从当前用户活跃度、购买频次和VIP会员增长来看,Shopee的护城河尚未削弱。

相关文章

文末二维码.png)