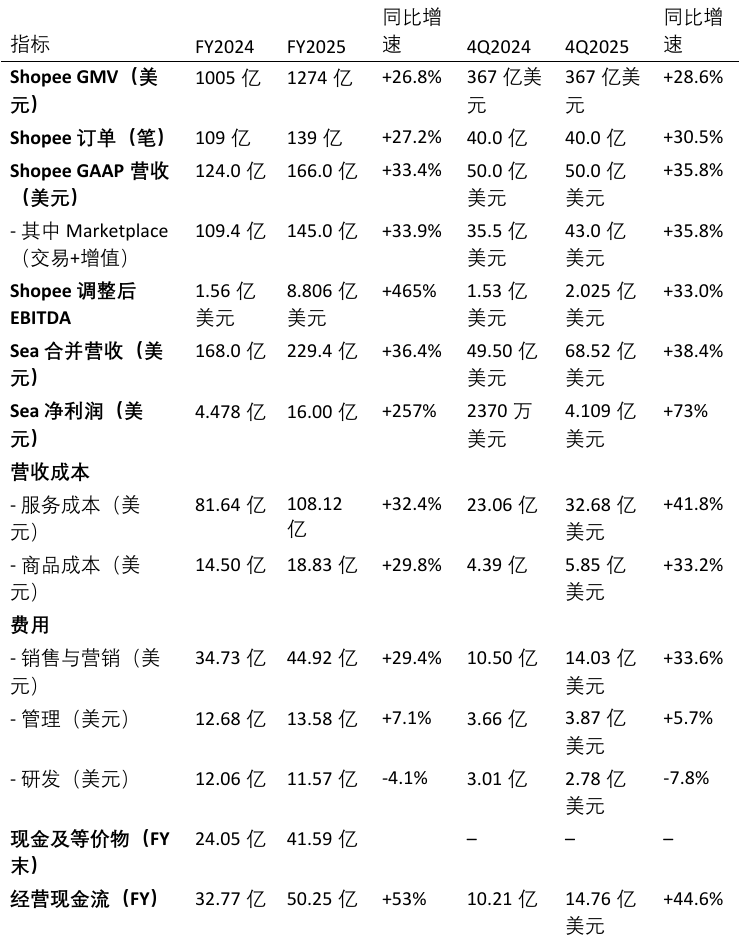

3月3日,Sea(Shopee母公司)发布2025年4季度业绩。根据财报数据,这家东南亚巨头在过去一年里实现了显著的规模扩张与盈利跨越。2025年集团全年总营收达到229亿美元,较上年增长36%,净利润从2024年的4.48亿美元大幅跃升至16亿美元。这一盈利主要得益于其核心支柱业务Shopee在全球市场尤其是东南亚和拉美地区的稳健表现。

3月3日,Sea(Shopee母公司)发布2025年4季度业绩。根据财报数据,这家东南亚巨头在过去一年里实现了显著的规模扩张与盈利跨越。2025年集团全年总营收达到229亿美元,较上年增长36%,净利润从2024年的4.48亿美元大幅跃升至16亿美元。这一盈利主要得益于其核心支柱业务Shopee在全球市场尤其是东南亚和拉美地区的稳健表现。

Shopee全年处理的订单量达到了139亿单,同比增长27.2%,由此带动的商品交易总额(GMV)高达1274亿美元,增幅为26.8%。在成交额稳步增长的同时,Shopee的变现效率也在同步提升,分部营收达到166亿美元,同比增速33.4%,明显高于成交额的增速。

2025年第四季度,Shopee实现营收50亿美元,同比增长35.8%,其中由交易手续费和广告收入构成的核心市场收入(Marketplace Revenue)创下43亿美元的单季新高。不过,在第四季度,Sea的利润增速出现了一定程度的放缓,这主要是因为平台在年末促销季加码了补贴力度,并持续加大了对物流基础设施的投入,导致总营运开支同比上升了28%。

制图:西之月 数据来源:Sea官方2025年财报

制图:西之月 数据来源:Sea官方2025年财报

深入观察Shopee的收入构成,2025年Shopee的GAAP收入增长率能够跑赢GMV增长率,核心动力源自其广告体系的爆发式增长。数据显示,仅在第四季度,Shopee的核心市场收入就同比增长了50.2%,达到36亿美元。管理层在财报中透露,2025年第四季度,在平台上投放广告的卖家数量增加了20%,而平均每位卖家的广告花费更是激增了45%,广告收入同比增幅超70%。尽管以物流为主的增值服务收入在第四季度略有下降,但这主要是由于统计口径或补贴策略调整所致,并未动摇其整体收入结构的优化态势。

在利润层面,Sea集团在2025年实现了财务状况的根本性好转。全年调整后EBITDA达到34.4亿美元,同比涨幅高达75%。作为核心引擎的Shopee年度调整后EBITDA从2024年的1.56亿美元跃升至8.81亿美元。尽管第四季度因投入加大导致该季度的EBITDA增速放缓至33%,金额为2.025亿美元,但仍高于收入增速,证明了即便在加大投入的情况下,Shopee的运营效率依然处于上升通道。

费用结构看,2025年集团总营运支出同比增长26%,其中销售与营销费用(S&M)的增长尤为突出,增速达到29.4%。具体到Shopee业务,全年的销售营销支出从29.66亿美元增加到35.47亿美元。相比之下,管理费用和研发费用的控制则显得非常克制,研发费用甚至出现了负增长,可见,公司正将有限的资源集中流向能直接产生订单和流量的“前线”领域。

与此同时,物流成本的剧增,2025年Shopee的服务成本达到107亿美元,第四季度环比增长达42%。除了订单量上升,还源于Sea正在通过增加配送密度和履约速度提升物流自营能力。

Sea管理层对2026年的态度趋于谨慎。对于Shopee,管理层给出的GMV增速指引约为25%,略低于2025年的实际增速;在利润端,管理层承诺全年调整后EBITDA的绝对值将不低于2025年。也就是说,如果市场竞争进一步加剧导致GMV增速承压,公司将不得不依靠更强大的成本控制或更高的变现率来守住利润承诺;反之,如果市场环境向好,公司则可能继续加大投入以争取更多的份额。

目前,Shopee正面临激烈的外部竞争环境,TikTok Shop快速扩张是最主要的压力之一。

在越南市场,Shopee的市场份额在短短两年内从61%下滑至56%,而TikTok Shop则凭借短视频和直播电商的红利,份额从24%一路飙升至41%。虽然行业研究显示Shopee与TikTok Shop合计已占据东南亚电商市场超过97%的份额,但两者的竞争逻辑并不相同。由于TikTok的客单价普遍低于Shopee,一旦双方陷入持久的价格战,Shopee的毛利率势必会受到挤压。

除此之外,东南亚市场的老牌玩家Lazada依然在核心国家保持着稳定的占有率,而Temu等中国电商力量也在不断通过各类手段探索该区域,亚马逊在印尼和泰国的长线布局也始终是一个潜在的变量。

Sea财报数据反映出,Shopee的变现机制正在加强,流量红利减少,广告竞争加剧将成为常态。对跨境卖家而言,需更积极投放广告,以维持曝光和成交;同时应优化营销ROI,通过提升产品和内容质量、使用精准营销工具来提高投资回报率。

相关文章

文末二维码.png)