美国海关与边境保护局(CBP)针对《国际紧急经济权力法》(IEEPA)关税的退款机制,已从最高法院的判决文本落地为可操作的申报系统。

美国海关与边境保护局(CBP)针对《国际紧急经济权力法》(IEEPA)关税的退款机制,已从最高法院的判决文本落地为可操作的申报系统。

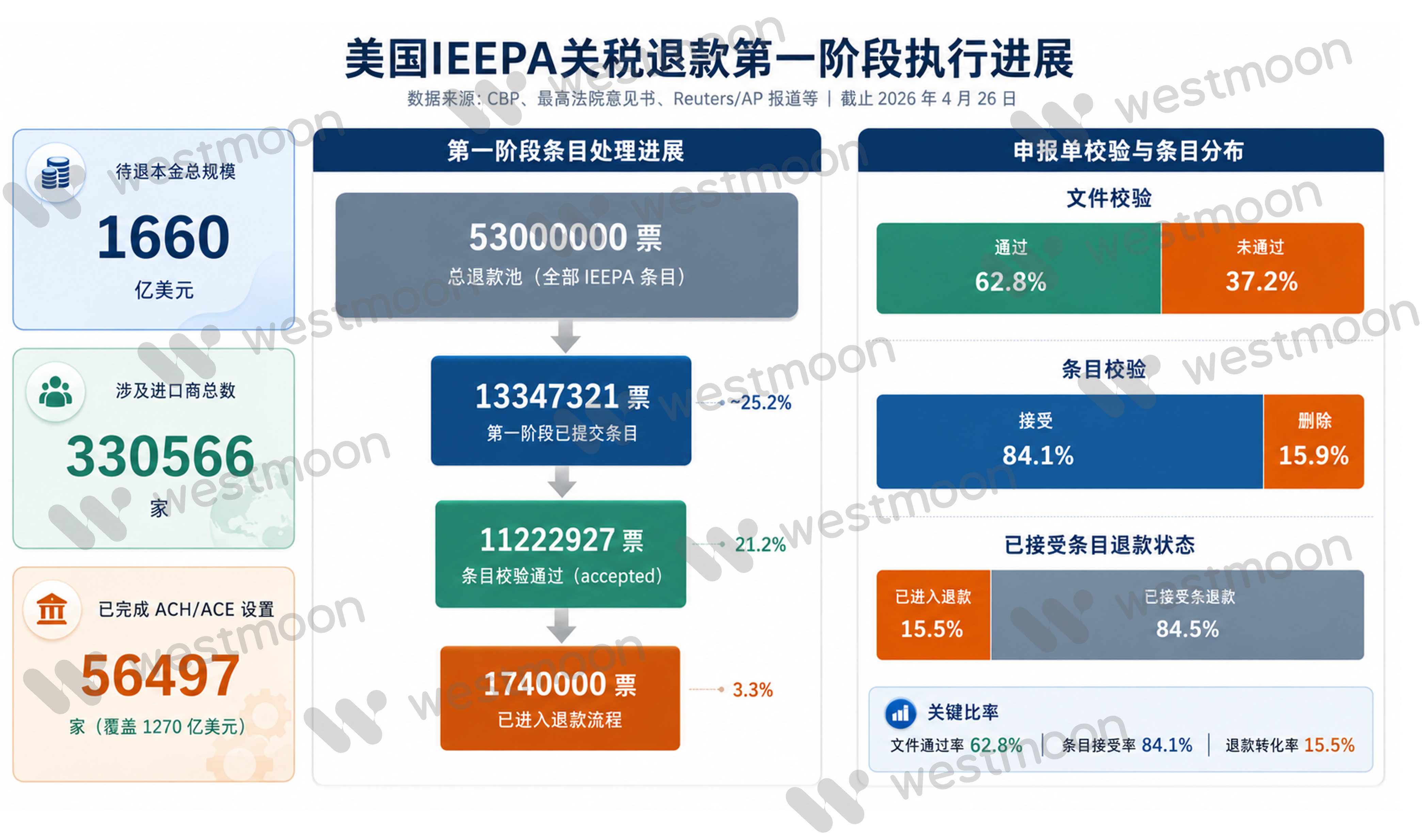

这场关税退款金额达约1660亿美元、覆盖超过5300万票进口记录。CBP预计,首批通过自动清算所(ACH)通道的电子退款最早将于5月12日开始发放。截至5月6日,公开数据已经有“进入退款流程”的量化,但还没有公开、权威的“已完成打款”总额或总票数(进展如下图所示)。

制图:西之月

制图:西之月

此前于2026年2月20日,美国联邦最高法院在特朗普诉讼案中裁定,IEEPA不授权总统单边征收关税。法院意见书明确写道IEEPA does not authorize the President to impose tariffs(《国际紧急经济权力法》并不授权总统征收关税)。CBP随后依据后续指导,自2月24日起全面停止征收IEEPA关税。

然而,退款执行并非由最高法院直接规定,而是由美国国际贸易法院(CIT)在后续案件中逐步推动。CIT命令CBP对被最高法院判定违法的IEEPA关税进行退款并支付利息,而且命令效果并不只限于起诉人。

3月6日,CBP向法院表示其现有系统无法立刻按既有流程完成如此大规模退款,CIT随后暂停了“立即执行”部分,转而允许CBP建立新的统一系统。这一通道,便是随后在自动商业环境(ACE)系统中上线的集中行政退款处理系统(CAPE)。

从法律覆盖面看,退款命令经历了多轮扩展。3月27日的修订命令已将范围扩展至包括”最终清关已完成”的报关条目;4月7日,承运商Euro-Notions Florida诉CBP案成为新的先导案件,法院以新先导案件方式基本重申了普遍适用的退款命令。

与此同时,政府就该命令提起上诉的时限被重置,法律界普遍预期上诉时点约在6月8日前后。这意味着,退款路径虽已成立,但最终覆盖面仍面临被上诉收窄的风险,尤其是”已最终清算甚至已完成最终清算的报关条目,能否在没有及时提交行政复议的情况下被统一重新清算并退款”,这正是后续最可能被政府上诉或申请暂停执行令的敏感地带。

法律分析指出,CAPE(集中退款处理系统)被CBP视为”海关业务”,因此只有进口商本人或其有权限的持牌报关代理才能提交。系统会对申报单先做文件级校验,再做条目级校验,接受后生成一个索赔编号,并按申报单而非按单票报关条目聚合退款和利息。

该系统于4月20日开启第一阶段,重点处理部分未最终清关的报关条目,以及最终清关后80天内的报关条目。从承运商面向客户的操作性口径看,正式报关条目大致对应2025年3月22日至2026年2月24日的报关摘要日期,非正式ACE报关条目则大致对应2026年1月30日至2026年2月24日。

第一阶段的主要排除项也已比较明确,即处于行政复议状态、退税申请、账目核对、非ACE报关或在ACE中没有清算状态的报关条目、部分反倾销/反补贴相关条目、临时进口保税,以及一些纸质报关摘要均被排除在外。CBP还专门提示,如果同一票货既可能退款又准备做退税申请,原则上应先提交CAPE,再提交退税申请。

到4月26日晚间,CBP已收到75306份CAPE申报单,其中47315份通过文件校验,通过率约为62.8%。在这些通过文件校验的申报单中,11222927票报关条目通过了条目级校验并被接受进入移除IEEPA税费的流程,另有2124394票在该阶段被剔除(见上图)。

CAPE开放当日,ACE登录量较前纪录日增加约70%。同期,约174万票已接受报关条目已完成清算并进入退款流程,但仅占全部5300万票报关条目的3.3%左右,也约占已被CAPE接受报关条目的15.5%。就收款准备度而言,4月9日已有56497家进口商完成ACH/ACE电子退款设置,对应约1270亿美元的待退金额,超过可退款总额的四分之三,但仍有相当数量的潜在收款主体尚未完成账户配置。

在海关法框架下,退款首先指向法定进口商(IOR),而非”最终承担成本的一方”。这一规则对中国跨境卖家尤为关键:大量跨境包裹表面上由卖家承担税费,但法律意义上的法定进口商可能是海外买家、美国实体、承运商,或是平台代理结构中的其他主体。

一旦法定进口商并非卖家自身,退款权并不自动随成本承担方转移,而是取决于合同条款、账单结构、承运商的转付政策,以及卖家能否证明自己是原始付款人或最终承担方。

此外,三大快递承运商的处理口径差异,进一步增加了退款链条的复杂性。FedEx(联邦快递)承诺,若其自身为法定进口商,将自4月20日起按清算日期优先顺序提交第一阶段申报单,收到CBP退款后再返还给实际承担费用的发货人或消费者,且不收取申报服务费。

UPS(联合包裹)同样承诺对其作为法定进口商的货件自动代为申请,退款到账后转付给原付款方,但明确行政、报关代理、代垫等手续费不在返还范围。DHL(敦豪航空)则表示仅退回其从CBP实际收到的IEEPA关税本身,海关相关附加费及手续费不退;若客户自身为法定进口商但委托DHL代申报,通常会收取进口文书处理费。

当客户自己为法定进口商时,CBP退款通常直接打入客户自己的ACE/ACH账户,而非由承运商代收代转。因此,确认法定进口商身份、核验ACE/ACH账户状态,是各方当前最优先的动作。

从退款全链条看,承运商的二次返还周期也存在不确定性。DHL已给出30至90天的二次分配预期;FedEx和UPS则更多承诺”收到CBP款项后尽快处理”,但未公布端到端的服务水平协议。

对跨境卖家而言,最直接的问题是现金流与定价逻辑需要重算。过去一年中以完税后交货、预收到岸成本或平台”包税价”模式运营美国市场的卖家,可能已将IEEPA成本固化进售价、补贴或营销费用,而退款资金很可能先流向法定进口商而非直接回流至卖家利润表。

因此,若卖家自身是以美国非居民进口商身份或通过自有美国实体作为法定进口商,需尽快补齐ACE进口商子账户和ACH信息;对于无法提供符合全国自动清算所协会标准美国银行账户的非居民进口商,则需要通过通知方或报关行结构处理收款。

相关文章

文末二维码.png)