据Numerator跟踪调查显示,2025年亚马逊10月Prime Big Deal Days(下称“Prime Day”)由于经济不确定性和通货膨胀,购物者优先购买实用必需品,导致不及7月Prime Day。其中,55%的消费者在对比竞争对手的商品价格后,对亚马逊商品满意度从7月份的66%(非常满意或非常满意)下滑至10月份的58%,反映出消费者的对支出的谨慎态度。

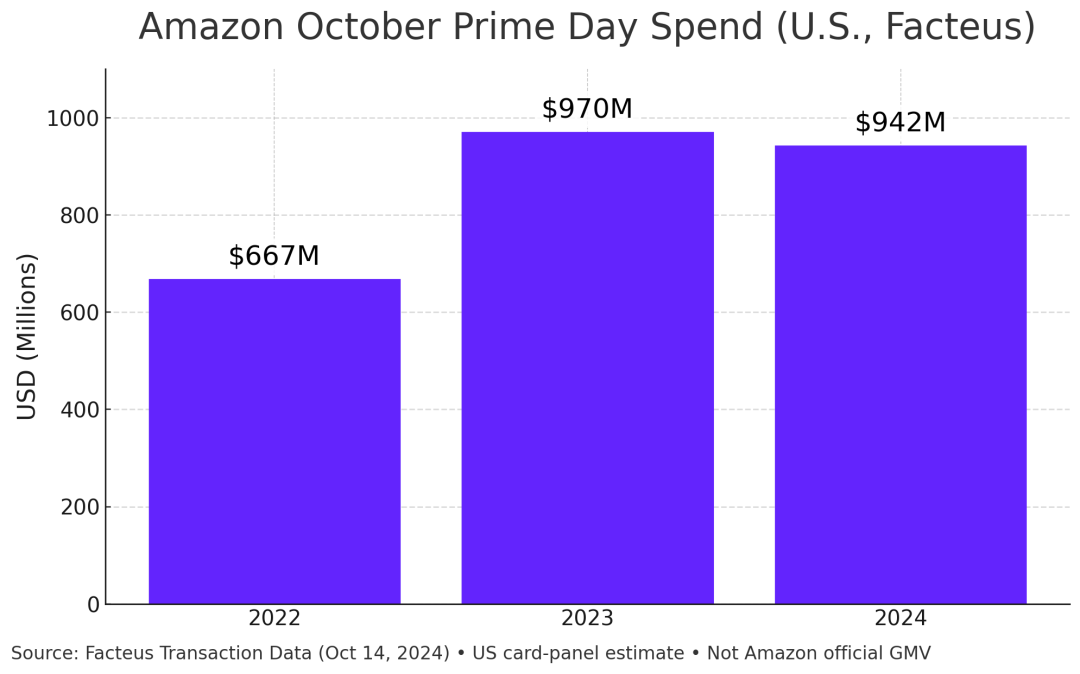

与此同时,全球咨询机构Bain预测,2025年10月Prime Day全球总成交额(GMV)同比增幅仅为单位数(7%),表现远低于2023年的两位数(约45%)增长率。而据Facteus估算,2024年10月Prime Day美国站总消费约9.42亿美元,较2023年的约9.70亿美元下降约3%(如下图)。按此趋势,即便2025年活动略有增长,整体增长势头依旧疲软。

制图:西之月 数据来源:Facteus Transaction Data

制图:西之月 数据来源:Facteus Transaction Data

而平均客单价也呈同步下滑趋势。据Numerator数据,2025年10月Prime Day每笔订单平均消费仅约45.42美元,较同年7月Prime Day的57.12美元下降约15%–20%,显示消费者在10月大促中更倾向购买小额刚需商品而非高价大件。Facteus报告进一步印证这一趋势,2024年10月Prime Day平均订单金额约95.52美元,与2023年的95.98美元几乎持平(略降0.5%),远低于同期7月Prime Day的客单增幅。

Numerator 分析师Shawn Paustian指出:“半数消费者表示,关税政策影响其在大促期间的购买决策与商品选择,他们更倾向于将购买重点放在服饰、鞋履、家居用品等日常必需品上。”数据印证这一点,在2025年10月Prime Day期间,服装鞋履与家用必需品是参与购买家庭占比最高的两大品类(均为26%),其次是美妆个护(22%)、保健用品(21%)和家居用品(21%)。回看2023年同期,玩具游戏类占比曾达20%,消费电子为18%,而保健类仅占14%。这一品类结构变化表明,消费者正回归理性与务实,购买重心明显向刚需与高性价比商品倾斜。

▌保守消费当道,Prime Day与黑五热度双降温

进一步对比2025年中Prime Day与2024年末黑五、网一的促销走势,可以更清晰地看出消费者支出趋于保守。

先看年中。2025年7月夏季Prime Day首次延长至4天(7月8–11日)。虽然亚马逊官方宣称再创销售纪录,但独立机构监测结果并不乐观。Momentum Commerce数据显示,若按可比口径(即2024年2天活动加随后2天的对比)计算,2025年7月Prime Day销售额同比仅增长约4.9%。换言之,在活动时长翻倍的情况下,销量仅略有增长,这远低于往年两位数的涨幅。尽管Adobe Analytics估算2025年Prime Day全球线上销售总额达241亿美元,同比大增30.3%,但该数据包含了其他电商同期促销的增量。若剔除外部贡献,亚马逊自有平台的增速已显著放缓。此外,亚马逊大促折扣力度也从2024年的24.4%降至2025年的21.7%,降幅约为11%。

再看年末。2024年假日旺季的两大促销节点:黑色星期五(11月24日)与网络星期一(11月27日),虽然整体表现创历史新高,但增长同样趋于温和。Adobe数据显示,2024年黑五美国线上销售额达108亿美元,同比增长10.2%;网络星期一销售额为133亿美元,同比增长7.3%。这说明消费者在年末旺季仍愿意在高折扣下集中消费,但增长部分受通胀与更深折扣的推动,实际消费量增幅有限,不及2023年同比增长率。

▌GMV下滑:通胀压力、平台竞争与卖家内卷

Numerator调研显示,近三成买家在活动中因经济环境而更加谨慎消费,另有28%的受访者表示受到通胀和生活成本压力影响而缩减支出。受此影响,消费者在10月秋季大促中更倾向购买日常必需品,而非高价非必需商品。具体看,活动爆款以生活用品为主,销量前五的单品包括厨房清洁剂、蛋白饮料、消毒湿巾等消耗品。这与以往电子产品、时尚百货领衔的局面形成鲜明反差。此外,仅有23%的买家在此次活动中购买节日礼物,与去年持平甚至略有下降。

亚马逊自身的促销策略也在一定程度上制约了活动效果。本次秋促的优惠重点集中在“居家日用、消耗品”等低客单价品类,这类商品虽能拉动订单量,却难以显著提升GMV。有分析指出,相比奢侈或高价商品,消费者对打折必需品的需求常年稳定,只是今年尤为集中。而高价值商品方面,折扣力度与数量有限,部分消费者反馈10月活动“力度不够”,期待年末旺季再享更大优惠。因此,部分需求被主动延后,导致活动热度未能完全释放。

在卖家端,广告竞争的加剧进一步推高了运营成本。Pacvue报告称,2024年10月Prime Day广告开支同比激增40%,可见品牌为争夺流量投入之大。2025年情况延续,许多卖家反映CPC(点击单价)显著上涨,母婴、宠物等热门类目比平时高出约30%。一位卖家直言:“今年秋促前台只有一个‘Prime Big Deal Day’入口,还得进二级页面,大家都在卷CPC,ACoS(广告销售成本率)每逢大促必飙升。”广告投入产出比的恶化,削弱了中小卖家的参与意愿和盈利空间,有实力的卖家通过高投入获取了大量订单,而预算有限者则因曝光不足而难有起色。

平台竞争与促销同期爆发也分流了大量消费者注意力。今年10月,亚马逊已不再是独唱“促销主角”,多家零售巨头齐上阵。沃尔玛首次在10月8–13日推出“假日优惠周”,Target也在月初开启促销,家具电商Wayfair更将年度大促Way Day定在10月5–7日,多平台叠加让消费者货比三家。Numerator调查显示,56%的Prime Day买家会同时比较其他零售商价格,其中68%比价沃尔玛、43%比价Target;更有36%的买家表示他们同时参与了沃尔玛的促销活动。加之消费者对“10月Prime Day”认知度较低,不少人甚至不知道有这一场次或认为折扣有限,使得整体参与热度受限。

此外,自本次10月秋季大促起,亚马逊开始对“Prime专享折扣”收取一次性50美元报名费(未售出商品可免除),虽金额不高,却让不少中小卖家感到额外负担。而新增的“Not Competitively Priced”(价格缺乏竞争力)标签会在商品详情页提示买家该商品并非最低价。卖家普遍担心,这将迫使他们被动降价以维持曝光,进一步压缩利润空间。在这种机制下,卖家面临“要么付费参促、要么降价换流量”的两难境地。这使得平台内卷加剧,卖家纷纷拼价格、拼广告,利润被持续挤压。部分中小卖家甚至选择退出,秋促期间呈现出“有人有量无利,有人干脆躺平”的局面。

▌秋促遇冷后,跨境卖家Q4还能怎么打?

面对更趋理性的消费者,在选品方面,卖家应更聚焦刚需、高频、高性价比品类。可重点布局家居日用品、健康个护、宠物、婴童等需求稳定的细分市场,这些品类在经济放缓期依然具备较强购买力。随着年末节日临近,也应准备礼品类产品,但要突出实用性与性价比,契合消费者“花更少,买更好”的心理。例如,美妆小套装、家用小电器、3C配件等都是潜力选项。产品组合上可采用“爆款+长尾”策略:以高竞争力爆款获取流量,再通过关联利润款实现整体盈利。

在价格方面,卖家定价时要密切监测市场价格与亚马逊系统提示,避免“价格缺乏竞争力”的警告影响转化。可采用“基础价+促销折扣”模式:日常保持合理利润空间,旺季通过限时折扣、优惠券、秒杀等活动刺激下单。在折扣设计上应平衡吸引力与成本,既要参考同行最低价,又要考虑促销费用(如每件$50的Prime折扣费)和广告投放支出,确保销量增长能摊薄成本。此外,可叠加多种优惠形式提高转化——如“折扣+优惠券”组合,常能带来“捡到便宜”的心理效应。

在广告上,旺季广告的核心是“数据实时监控+策略灵活调整”,把每一分预算用在转化最高的环节。具体来看,大促前,可以通过Sponsored Brands视频(品牌付费广告)、DSP(程序化广告购买平台)展示广告等提前种草,积累曝光和品牌认知。活动期间,集中投放高意向关键词和核心单品,利用预算规则和竞价动态调整功能,在流量高峰自动提高预算、低效时段降出价,以提升效率。据Pacvue观察,在活动中动态调整竞价和预算的团队取得了更高的广告投产比(ROAS)。此外,站外引流同样不可忽视,可以通过社媒、邮件营销向亚马逊引流,在旺季开展网红测评、优惠码分享等,吸引额外流量同时提升Listing权重。

最后,卖家需基于销量预测提早备货,但避免过量积压与高仓储费。可采用“分阶段补货”策略:先将安全库存入FBA,再视销售情况灵活二次补货。跨境卖家可利用亚马逊海外仓作为中转,提前布货至目标市场,缩短补货周期并分散仓储风险。需特别注意亚马逊仓库入仓截止与仓容限制,黑五、网一前通常需提前数周完成入仓。物流方式上,FBA配送仍是优先选择,以享受Prime配送标签;同时建议备份FBM方案应对断货风险。同时,确保产品页面“预计送达时间”具备竞争力,可通过多区域仓分布或Amazon MCF优化物流时效。旺季期间还要强化客服与售后响应,及时处理物流异常和退换货,保障买家体验与店铺指标。

从上述分析来看,2025年Q4旺季的市场竞争更趋白热化,消费者行为也更加理性与分散。跨境卖家需提前规划、精细运营,从选品、定价、广告到库存履约全链条优化,才能在增长放缓的大环境中稳住基本盘、提升利润率。

相关文章

文末二维码.png)