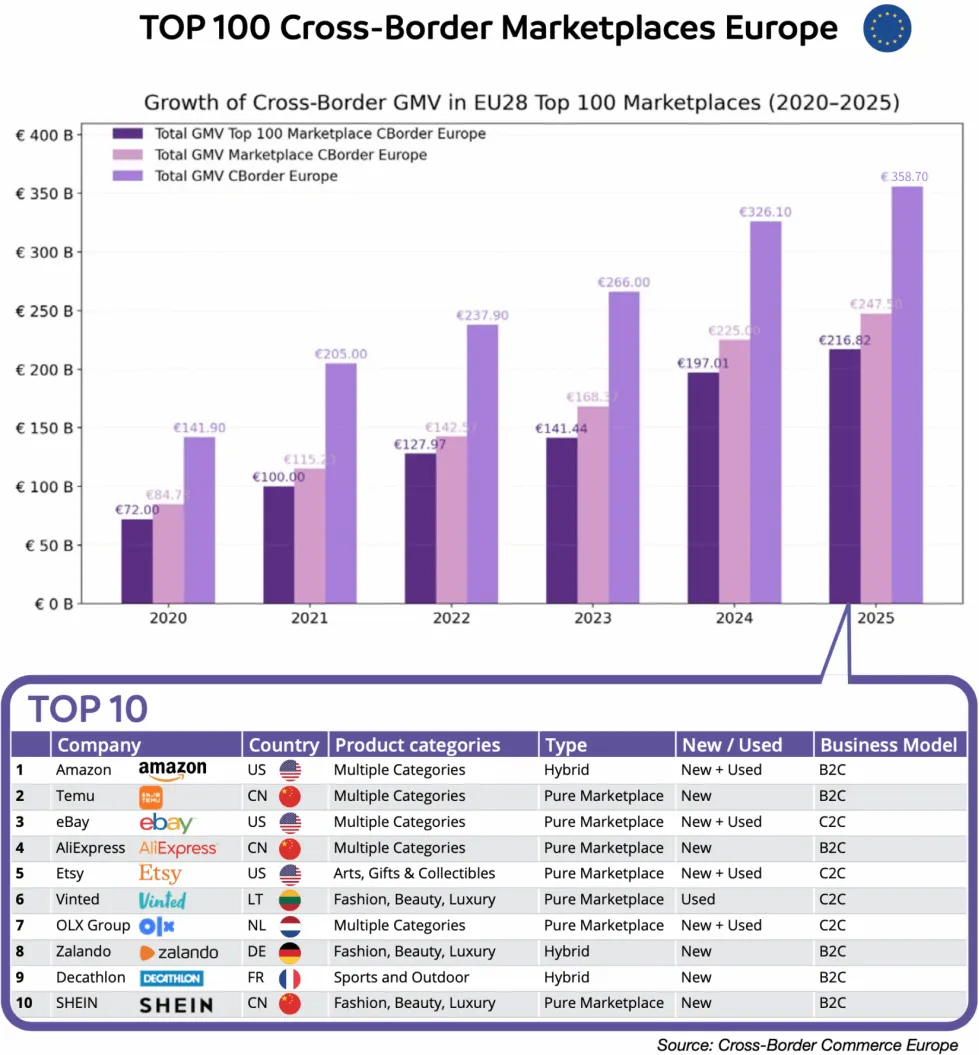

10月17日,欧洲跨境电商研究机构CBCommerce发布了第6版本“欧洲百强跨境电商平台”报告,数据显示:2024/25财年欧洲跨境电商市场GMV达到3587亿欧元,同比增10%;其中平台贡献2475亿,占大盘70%(2023/2024财年约69%),同比增10%;前100大平台GMV 2168.2亿,占大盘60.45%(2023/2024财年约60.4%),同比增10%。

其实不难发现,欧洲跨境电商已步入“高占比、稳增长”的成熟期。尽管市场增长放缓,但平台经济效应依旧显著——2025年欧洲跨境电商平台主导市场的趋势将进一步强化,Top 100平台的合计GMV占大盘比例两年几乎持平,说明平台结构在整个行业中的主导地位已得到巩固。

来源:CBCommerce

注:CBCommerce这份报告使用的是2024/25财年(financial year)概念,而非自然年,且是对2024/25财年欧洲跨境电商已发生/结算口径的市场成交额(GMV/Turnover)的统计与测算。虽然未精确披露起止月份,但其表述为 “the financial year between 2024 and 2025”,说明是一个横跨这两年的完整年度周期,通常可理解为从2024年某月起至2025年某月止的12个月。

▌欧洲电商格局洗牌:Temu成欧洲第2,SHEIN挺进前10

本次榜单前三:Amazon、Temu、eBay。Temu凭借跨境覆盖和访问占比的快速拉升,较上一年度排名显著前移。需要强调的是,该榜单以eRank(相关性排名) 为依据,综合跨境销售、SEO、覆盖国家数、跨境访问量/占比及若干运营维度加权,并非纯GMV排序。因此名次体现的是平台的跨境渗透与能力,不应被简单解读为“谁的欧洲 GMV 更大”。

相较2024年,2025年:亚马逊排名从第3名上升至第1,Temu从第9跃升至第2,SHEIN进入前10,而速卖通排名则从第1回落至第4。

而这些排名变化的背后,是平台策略分化与欧洲市场复杂性的双重体现。

例如,作为电商巨头,亚马逊在欧洲加码投入。其2024年在欧盟地区投资超过380亿欧元,2025年计划再投资550亿欧元用于云服务、物流等业务建设,将创造数十万就业。物流板块,亚马逊正在欧洲大举投资建设仓储中心和当日达服务,2025年增加了20个城市的同城配送范围,在欧洲已覆盖超过135个城市。毋庸置疑的是,亚马逊一直在持续强化其在欧洲市场的平台服务。

作为拼多多旗下跨境平台,Temu在短短几年便实现爆发式增长。据相关财报,Temu 2024年在欧盟地区营收约17亿美元,税前利润近1.2亿美元,同比增长超170%,累计欧盟用户超过1.157亿。Temu 2024年英国营收约6330万美元,较2023年的3210万美元大幅增长近100%。Temu的崛起对欧洲市场造成冲击,Temu也因此引发了监管关注:2025年7月,欧盟委员会指出Temu未能有效防止非法商品销售,涉嫌违反DSA,可能面临高达其全球营收6%的罚款。长远看,Temu在提升市场份额的同时,在欧洲市场也必将面对更严格的合规挑战。

而速卖通在榜单上从去年的第1名跌至第4名。这在一定程度上反映了其他竞争对手(如亚马逊、Temu)的增长势头。面对这些挑战,速卖通积极进行本地化改进服务,如:2025年推出“Local+”物流服务,允许卖家在欧洲仓储发货并获得“Local+”标识,以提供更快的配送和便捷退货;同时为吸引更多商家,速卖通在欧洲最大市场英国,宣布本地商家可免入驻费,并推进英国本土加急送达等业务。

作为快时尚巨头,SHEIN在榜单首次进入前10,体现其在欧洲快速扩张势头。据报道,SHEIN 2024年英国营收为20.5亿英镑,同比增长32.3%。此外,SHEIN开始尝试线下布局:2025年11月将在法国巴黎老佛爷百货等地开设首批实体店铺,引发业界关注。然而SHEIN同样面临多重压力:欧盟及法国立法机构关注其环保虚假宣传和对国内零售商冲击等问题,法国议员甚至提议禁止SHEIN广告。SHEIN虽增长迅猛但也在可持续性和监管层面遇冷,这是快时尚模式与市场规则博弈的焦点。

▌欧洲市场监管正形成对“头部平台主导”的制度化闭环

近年来,欧盟针对跨境电商平台推出了一系列监管和基础设施政策,形成对头部平台主导的制度化闭环。

借助欧洲成熟的数字基础设施(如高速网络、便捷支付系统和高效物流),平台型模式实现了更具确定性的增长路径;与此同时,大型平台在面对复杂监管和税制改革时,也展现出更强的合规能力与成本承受力,进一步巩固了其在跨境市场中的主导地位。

具体看,在监管层面,欧盟为保护消费者和公平竞争不断收紧规则:2024年起对低值包裹免税额实施严格审查,拟于2028年取消现行€150门槛,并可能向平台征收每单€2的费用。欧盟议会已经支持废除€150门槛的提案,并要求加强对在线平台的监管责任(如执行通用产品安全条例和DSA要求),而这些法规压力促使跨境电商平台加速“本地化”建设。

而且,欧盟近年推行统一电商法规和税制改革:根据欧盟于2022年通过的指令,自2024财年起,在欧盟运营的大型跨国企业(年营收≥7.5亿欧元)如其在某成员国的实际企业所得税率低于(ETR)15%,需就差额补缴“最低税差额”。2025年,欧盟还执行了第二支柱的补充条款,即未纳税利润规则(UTPR)。据披露,Temu因这一新规补缴约300万美元所得税。

此外,在消费端,欧盟在2021年7月启动的增值税一站式申报(OSS/IOSS)机制极大提高了跨境交易透明度与税务合规效率,2024年通过OSS/IOSS系统收取的增值税超过330亿欧元,大幅高于制度实施前水平。这不仅提升了欧盟内部税收公平,也强化了对非欧盟卖家的合规约束。

基础设施方面,近年来,平台与全球物流企业正加快在欧洲当地扩张基础设施,力求提升配送效率与用户体验。欧盟统计显示,2024年有77%的欧盟互联网用户进行了网购,说明电商渗透率极高。物流的重要性自然不言而喻。

未来,随着欧洲监管改革落地和市场趋于成熟,跨境交易增速可能放缓,行业重心将由“增速”转向“效率优化”和“可持续发展”。

相关文章

文末二维码.png)