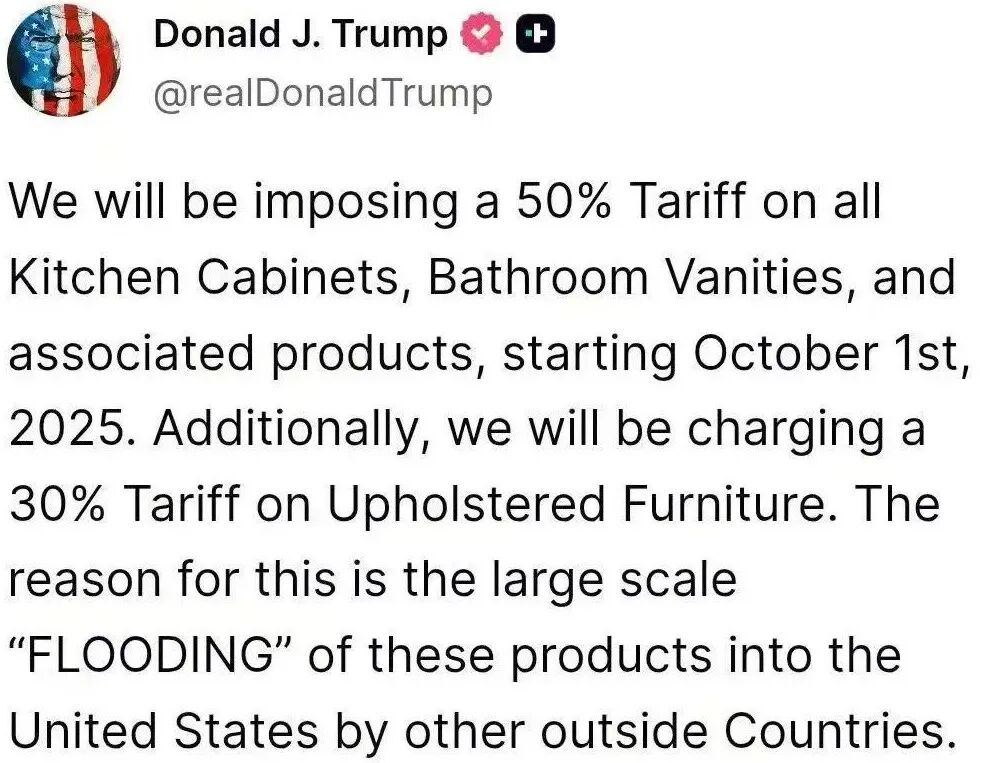

2025年9月26日上午,特朗普在社交平台X上发布公告,宣布自2025年10月1日起,美国将对所有进口的厨房橱柜、浴室柜及相关产品加征50%关税,并对软体家具加征30%关税。他表示,此举旨在遏制部分国家大规模向美国倾销家具产品的行为,并强调出于国家安全及其他重要考量,美国必须纠正此类不公平贸易,以保护本土制造业。

根据美国官方与媒体披露的信息,此次关税覆盖范围较广。具体涉及厨房橱柜、浴室梳洗台等木制家具(对应HTS编码9403,税率为50%),以及沙发、软垫椅等软体家具(HTS 9401,税率30%)。此外,重型卡车及零件(HTS 8704)将面临25%的关税,品牌专利药品的关税更是高达100%。目前具体海关编码范围和实施细则尚未完全公布,预计将依据《1962年贸易扩展法》第232条款执行,并参考现有HS编码调查清单进行操作。

特朗普在社交平台X上发布通告

特朗普在社交平台X上发布通告

新关税消息发布后,迅速对全球资本市场上相关企业的股价造成冲击。在美国,线上零售商Wayfair与奢侈家居连锁品牌Restoration Hardware(RH)股价在盘后交易中均下跌约5%,高端家具零售商Williams Sonoma也下跌约2%至3%。这些企业高度依赖进口家具库存,关税上升将直接推高成本,压缩其毛利率预期。

与此同时,中国市场上相关家具制造与零售企业股价也普遍走低。据路透社统计,中国家具行业上市公司综合指数下跌约1.1%。面对美国市场成本骤升,这些企业可能被迫加快海外产能布局或拓展增值业务。相比之下,更依赖国内装修需求的品牌短期内或受益于进口替代趋势,获得一定市场利好。

▌关税升级冲击下,中国、越南压力倍增

这轮关税升级发生在全球贸易紧张与2025年美国大选临近的双重背景之下。从历史脉络看,此举延续了特朗普在2018—2019年执政期间推行的贸易保护主义政策。与当时依据《1974年贸易法》第301条对华加征关税,以及根据《1962年贸易扩展法》第232条对进口钢铁和铝征税类似,此次措施同样以“国家安全”为核心理由。如今,随着“选战”升温,特朗普再次打出“关税牌”,以强硬贸易政策争取制造业州选民,并宣称加税将推动家具制造业“重返北卡、南卡、密歇根等州”。

在法律与政策层面,本轮关税借助《1962年贸易扩展法》第232条,显示出美国正利用更稳固的法律工具强化贸易措施。事实上,白宫此前已陆续启动对木材、医疗、半导体等产品的232调查,其中2025年3月对木材的调查为此次家具关税埋下伏笔。此外,拜登政府在2018年也曾对中国家具征收反倾销税,体现了一定的政策延续性,但力度远低于特朗普本次举措。

从全球供应链视角看此次关税调整影响深远。美国2024年家具进口总额约为255亿美元,同比增长7%,其中约60%来自越南和中国。越南以94亿美元位列第一,中国以59亿美元居次。关税大幅提高将推升中、越两国相关厂商的对美出口成本,预计部分订单将向其他国家转移。不少中国家具企业已提前在柬埔寨、马来西亚等地布局产能,以分散风险。然而,其他替代路径目前面临限制,墨西哥和加拿大在美国家具进口中的合计份额不足10%,且美国早前已对经两国转运的亚洲商品加征“同等重税”,使得中转方案难以成为主流选择。

在此背景下,供应链重组趋势正加速显现。由于美国家具产能长期不足,若高关税政策持续,将促使本土企业扩大生产以填补市场空缺。同时,美国制造商和贸易商预计将积极寻求替代供应源,甚至推动部分生产回流本土。其中,印度、东南亚和非洲等地因劳动力成本较低逐渐成为潜在产地,但受限于基础设施与产业配套水平,短期内仍难以大规模替代中国和越南的产能。

▌涨价、产能转移与合规或成跨境卖家必经之路

如今,高额关税与配套的新规,致使跨境卖家面临前所未有的成本与合规压力。

首先,关税高企直接推高采购成本。报道显示,部分中国卖家需将对美出口价格提高20%至50%以维持利润,否则难以盈利。其次,合规复杂性大幅提升。随着美国自2025年8月底取消800美元以下包裹的免税待遇,所有货物均需正式清关,中小卖家不得不投入更多资源处理报关手续,导致整体履约成本上升和物流时效下降。再者,利润空间受挤压引发市场竞争格局变化。卖家面临两难选择:涨价可能导致订单转化率下降,而自行吸收成本则将严重侵蚀利润。部分卖家已计划减少对美国市场的资源投入,转向欧洲、东南亚等地区。国内电商协会指出,关税上涨加上新规定,将推高仓储物流成本,进一步稀释卖家利润。

对家具类卖家而言,冲击尤为剧烈。橱、浴柜等家具加征50%、软体家具加征30%的关税,将使多数SKU的到岸完税成本(商品从国外采购到进口国市场时,最终落到卖家手里需要承担的全部成本)提升15%–50%;原本8%–15%的薄利区间可能被瞬间吞没,部分产品甚至从盈利转为亏损。采用DDP模式(卖家承担所有税费)的卖家需直接承担税费并预垫关税与保证金;采用DAP模式(买家支付关税)则可能面临转化率下降和退货上升,导致现金流双重承压。同时,大件商品在FBA或3PL仓储及超尺尾程费用(指体积过大或重量过重的包裹在最后一段配送时的运输费用,通常比标准包裹高很多)中的占比因新关税放大,任何一次退货的成本更具“致命性”。

需求端对一次性提价极为敏感,平台比价机制会迅速惩罚未及时调整价格的商品;合规方面,零部件或套件多按成品归类,转运更换原产地难以规避,一旦错归类将触发补税及罚则风险。

因此,为缓解关税压力,跨境卖家需制定系统系统应对策略。短期内,评估产品线暴露程度,识别哪些产品属于关税适用范围,并及时向供应商确认税率变化影响,并适度提前备货以缓冲冲击,但需警惕盲目囤货带来的库存风险。同时,应主动管理现金流,与银行沟通融资需求,避免过度挤压供应商账期。

从中长期来看,企业可着眼于供应链与运营两方面的持续调整。在供应链层面,推动多元化布局是可行方向之一,例如加快在美国本土及东南亚等其他区域的产能部署。在运营层面,可以采取分阶段、透明化的价格调整策略,向客户说明成本变化,以维护品牌信任;同时严格遵守美国海关新规,可借助专业报关服务提升合规效率,并积极关注关税豁免政策以争取更多空间。

相关文章

文末二维码.png)