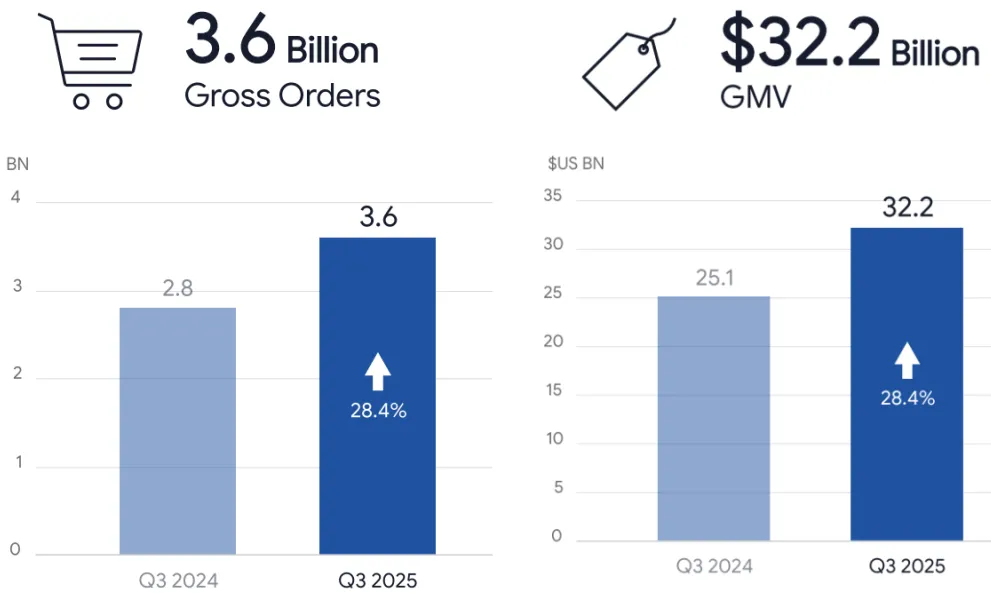

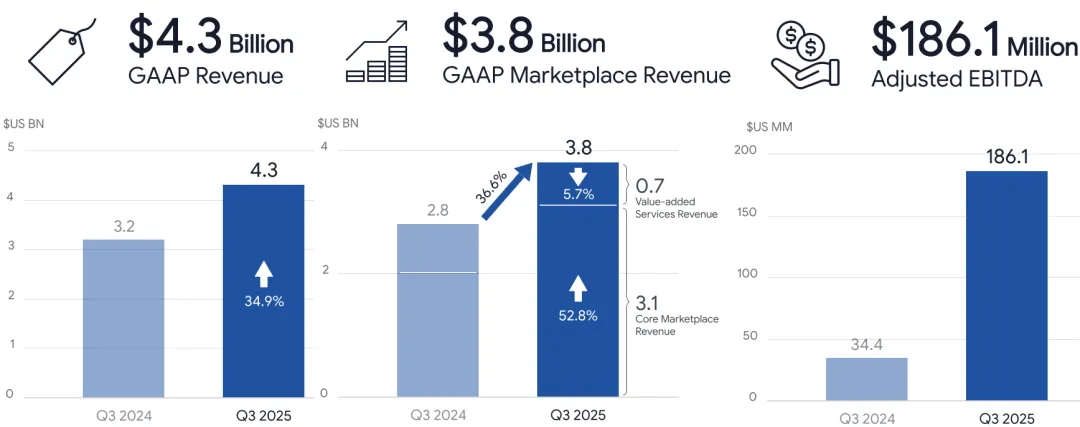

11月11日,Shopee母公司Sea Ltd发布集团2025年第三季度财报:今年第三季度,Shopee GMV为322亿美元,同比增长28.4%;订单量达36亿,同比增长28.4%;Shopee营收43亿美元,同比增长34.9%。 GMV、订单量、营收均刷新历史纪录。

其中,核心Marketplace收入(主要包括交易佣金和广告)同比大增52.8%至31亿美元,增值服务(主要为物流相关收入)则因净抵销运费补贴而同比下降5.7%至7.236亿美元。受益于核心业务强劲变现,Shopee GAAP总营收占GMV的比例提高到13.3%(43/322),显示出平台货币化率的提升(更高的货币化率意味着更强的商业化能力,即在相同的交易规模下将产生更多收入)。

今年第三季度,Shopee营销费用8.947亿美元,同比增长17.2%,大幅低于电商收入34.9%的增速,显示出平台运营效率持续提升。与此同时,Shopee加大运费补贴力度,导致物流服务净收入出现小幅下滑。不过得益于核心业务的高质量增长与成本结构优化,今年第三季度Shopee调整后的EBITDA达1.861亿美元,较去年同期的3445万美元大幅提升,同比增长超过5倍,盈利能力显著改善。

来源:Sea Ltd财报

来源:Sea Ltd财报

来源:Sea Ltd财报

来源:Sea Ltd财报

▌Shopee增长三板斧:运营效率、用户体验、社媒营销

从地域看,东南亚及中国台湾等亚洲市场,Shopee 继续稳居电商领头羊地位。管理层指出,Shopee亚洲各站点年度盈利能力相比去年都有提升。公司通过本地化运营提高用户黏性和效率。例如,Shopee在印尼推出即时配送服务(送达时间最快<2小时),在中国台湾部署超2500个自助取货柜以降低履约成本(每单成本比传统取货点低30%以上)。 同时,Shopee VIP付费会员规模在印尼、泰国、越南已超350万人,较上季度激增 75%。

在拉丁美洲,Shopee目前主要深耕巴西。今年第三季度巴西市场GMV增速显著高于当地电商行业平均水平,月活跃买家数量、用户购买频次和客单价均有持续提高。更重要的是,Shopee巴西业务在快速扩张的同时连续5个季度保持正的调整后EBITDA(自2024年Q3起转正),即在该地区已实现盈亏平衡并小幅盈利,这标志着Shopee在巴西的运营模式已进入良性循环。

目前Shopee在巴西的物流转运中心达14个。受履约与物流提速带动,巴西平均配送时效较上年快约2天;在大圣保罗地区,约⅓包裹可次日达、近½包裹两日内达。同时,Shopee Mall在巴西的GMV同比增超100%。公司还把与YouTube的内容带货合作模式从东南亚延伸至巴西,并宣布与Meta建立新合作,让用户可在Meta上无缝下单购买Shopee商品。

Shopee巴西营销和增长负责人Felipe Piringer近日在接受媒体采访时透露,“Shopee在巴西的员工数已经从三年前的1500人增长到如今的2.5万。Shopee在双11当天的销量比黑五还多,这是其一年中最重要的一天”。

▌把利润当弹药,砸出护城河与市场份额

Shopee高速增长主要由东南亚和拉美共同驱动,这是Sea Ltd营收的最大引擎。目前,Shopee已连续多个季度实现盈亏平衡基础上的盈利。不过,由于公司加大投入推动增长,电商EBITDA利润率目前仅约0.6%(相当于GMV的比例)。

Sea Ltd高层称Shopee此次多项指标再创纪录,这得益于货币化率、运营效率的提高。Sea Ltd CEO李小冬透露:“基于年初至今的强劲表现,我们预计Shopee全年GMV将同比增长超过25%”(此前指引为20%)。

这里来算一下,Shopee在第三季报将全年GMV增速指引由约20%上调至“超过25%”。 以2024年GMV 1005亿美元为基数,意味着2025年全年至少需达约1256亿美元。 截至2025年前三季,Shopee已累计实现约906亿美元GMV,据此推算:第四季度,Shopee需完成约350亿美元方可兑现新指引,同比增约22%,强度低于今年第二、第三季度的同比增速,略高于第一季度,在年末旺季的支撑下挑战并不算大。

同时,Sea Ltd管理层也承认面对来自同行业者的竞争(如部分市场上新兴电商平台)需要继续投入以巩固领先地位。Sea Ltd CFO 在会上提及,Shopee电商长期EBITDA利润率目标为2-3%,公司会将利润重新投入到物流基础设施和履约能力的提升上,以进一步降低成本、提高服务质量,从而支持更大规模的业务增长。这一策略意味着短期内Shopee不会追求过高利润率,而是着眼于强化长期竞争优势和扩大全市场份额。

因为Sea Ltd的管理层也明白,更完善的履约网络意味着更好的用户口碑和更低的边际成本,因为这才“护城河”。

Shopee电商业务近年已扭亏为盈,但盈利仍处早期爬坡阶段、提升空间大。2022年第四季度通过收缩补贴与费用一度实现盈亏平衡,体现经营杠杆。如今在重新加速增长的同时仍维持正向EBITDA,显示其在“增速—利润”之间找到了更稳的平衡点。不过,Shopee 0.6%的EBITDA利润率,同期对比成熟平台仍偏低——美客多营业利润率约9.8%、亚马逊北美分部营业利润率约4.5%。

很显然,这次Shopee明牌了,四面楚歌之下,主动摊开盈利规划,不着急赚更多,利润是“弹药”,要打持久战。

相关文章

文末二维码.png)