笔者在《下载霸榜!Temu成巴西电商王炸》一文中曾梳理过Temu在巴西的早期发展路径,其在2025年7月至8月期间持续占据巴西移动电商应用下载榜首,并迅速从新进入者跃升为市场主流玩家。然而,随着用户规模扩大,Temu也面临履约压力、合规挑战与本地竞争加剧等多重考验。这一次,我们把目光放在Temu在巴西的“下半场”,看看它在经历爆发式增长后,如何调整节奏、加速本地化。

近日,Temu巴西再度出招,宣布开放本地卖家入驻。不同于此前“烧钱圈地”的高速扩张阶段,此次Temu取消原先的邀请制,允许所有持有巴西本地库存的商家自由入驻,并提供“2个工作日内送达”的物流承诺。该项目自8月试点以来运行平稳,已于10月30日正式面向全国商家开放。

目前,Temu巴西本地店的入驻门槛相对较低,但对合规要求较为严格。商家需具备有效CNPJ(巴西纳税人注册号),无论国有企业、股份制公司和私营企业,还是个体户(MEI、EIRELI、SLU等)均可申请。入驻须提交公司资料、个人身份证明及店铺信息等资质文件,以确保符合巴西电子商务相关法律。此外,Temu明确不收取注册费,也未设置保证金要求。为激励早期卖家入驻,平台还推出限时免佣政策,如首30天免收平台佣金。可见,Temu巴西本地店的入驻逻辑重在合法资质与“本地发货”能力,而非依靠高额前期成本。

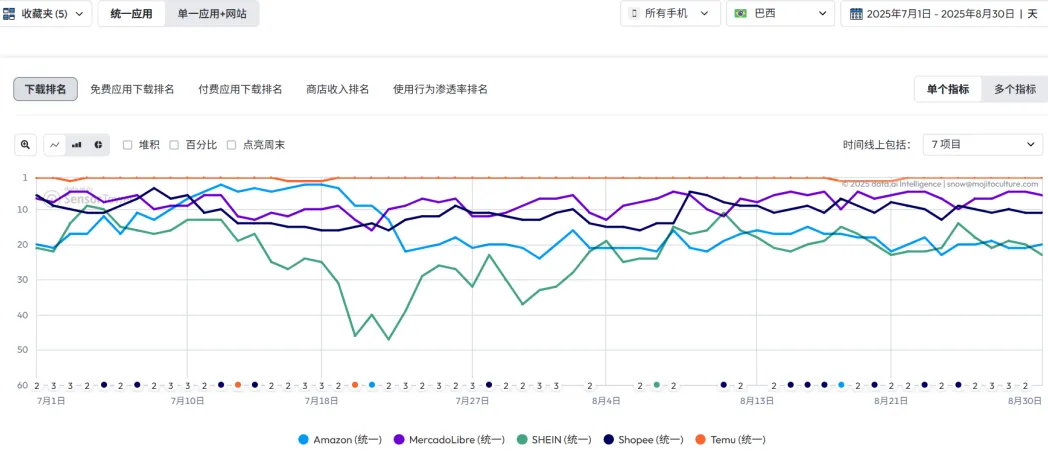

要理解Temu巴西这一战略走向,我们可以从Data.ai中7月至10月的移动端电商类下载数据一探究竟。图1可直观看到,7月初至8月末,在与Amazon、Mercado Libre、Shopee和SHEIN的对比中,Temu几乎稳居下载排行榜首位,优势明显。

图源:Data.ai(图1)

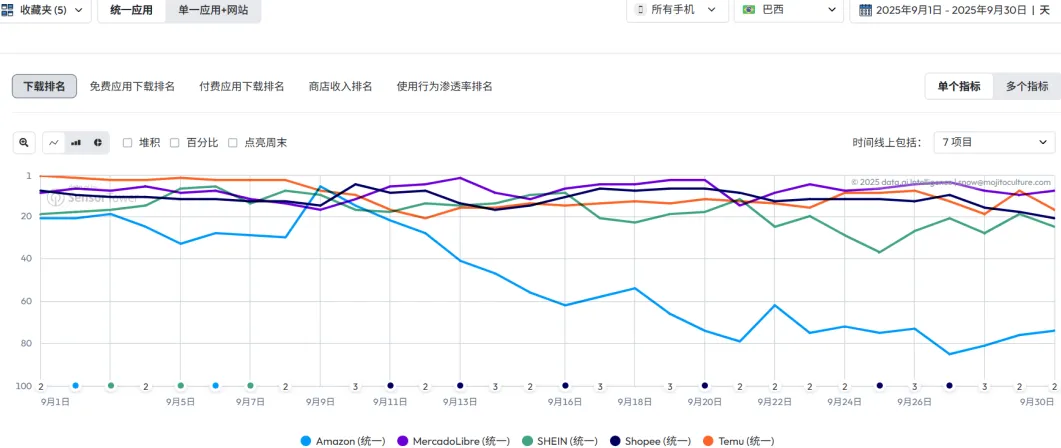

然而,图2所示的9月份数据开始出现变化:虽然9月7日前Temu仍居第一,但其后排名逐步下滑,9月9日后开始几乎已跌出前十,甚至一度低于20名。整体波动虽不剧烈,但下滑趋势已现。

图源:Data.ai(图2)

图源:Data.ai(图2)

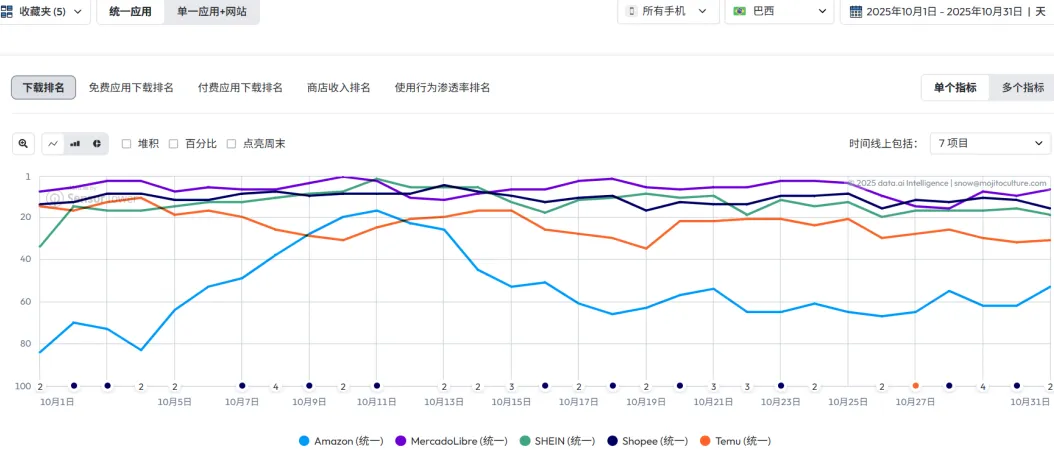

进入10月,如图3所示,其排名持续走低,波动加剧,多数时间在20至40名之间徘徊,显示Temu的新增用户增长正在放缓。

图源:Data.ai(图3)

图源:Data.ai(图3)

从上述趋势来看,再结合Temu近期加速的本地化“动作”,这种变化或许并非偶然,而是战略重心转移的信号,即Temu正逐步降低对新增用户下载的依赖,将更多资源转投到本地化运营与用户留存上,通过提升履约效率与购物体验,夯实增长质量。

数据显示,截至2025年1月,Temu在巴西的活跃用户数已达3900万,超越本土巨头Mercado Libre,成为当地第二大电商平台。其在2025年上半年不仅下载量连续霸榜,网站访问量也一度登顶。可以说,Temu已完成了“流量积累”阶段。然而,巴西电商市场竞争激烈,“木桶效应”在Temu身上显现,仅靠用户增长已不足以支撑长期发展,履约效率与用户粘性才是决定平台可持续增长的关键。相比之下,Shopee凭借高度本地化策略,已拥有超过300万本地卖家,其约九成销售额来自本土商品;Mercado Libre则依靠成熟的物流与支付体系,持续领跑拉美市场。Temu虽然拥有庞大的用户基数,但在本地供应链、履约体系和服务能力上仍显薄弱。

正因如此,Temu在巴西的战略开始出现明显收缩与聚焦。平台减少了外部广告投放,将重心转向吸纳持有CNPJ(巴西公司税号)的本地卖家,推动“本地库存-本地履约-最快2日达”的新模式。这一转变意味着Temu正尝试从以往的“跨境直邮”模式,升级为“local-to-local”(本地对本地)电商体系。通过优化仓配网络与站内转化效率,Temu意在以更高的履约确定性与服务体验来提升留存率,逐步摆脱对高投入买量的依赖。

事实上,巴西并非Temu推行本地化战略的个例。截至2025年9月,其已在美国、墨西哥、英国、德国、法国、西班牙、意大利、荷兰、日本、澳大利亚等主流市场开放本地卖家或本地发货通道;加之部分拉美试点国家,总计覆盖超过30个市场。

与此同时,Temu也在欧洲等重点区域同步收紧卖家准入与合规风控。据多家行业媒体报道,平台已针对欧洲十国的玩具类卖家上调保证金至3万元人民币,并配套实施更严格的检测与认证要求。这既是对高风险品类的“质量闸门”,也有助于在《数字服务法案》(DSA)等法规压力下,降低运营与召回风险的必要举措。

两端合起来看,一端是提时效与体验(巴西本地店),另一端是提门槛与确定性(欧盟保证金/合规),共同核心目标都是优化单位经济、降低外部不确定性、把增量从“投放驱动”转向“供给与履约驱动”。

Temu的全球征途,烧钱“测试”已不是重要目的,“效率”才是重点。Temu巴西当前的走向,正标志其已正式迈入“效率化”阶段。未来,随着更多本地卖家的入驻与平台政策的持续激励,Temu有望进一步扩大其在拉美的影响力。但要想真正超越Shopee和Mercado Libre,Temu仍需在供应链深度与用户体验上再下更大功夫。

相关文章

文末二维码.png)