根据欧盟《数字服务法》,凡被欧盟委员会指定为“超大型在线平台/搜索”(VLOP/VLOSE)的服务须至少每六个月发布一份DSA透明度报告;Temu自2024年被指定为超大型在线平台起(还有如速卖通、TikTok)已按该要求以半年为周期对外披露,其最新一期报告亦已发布。

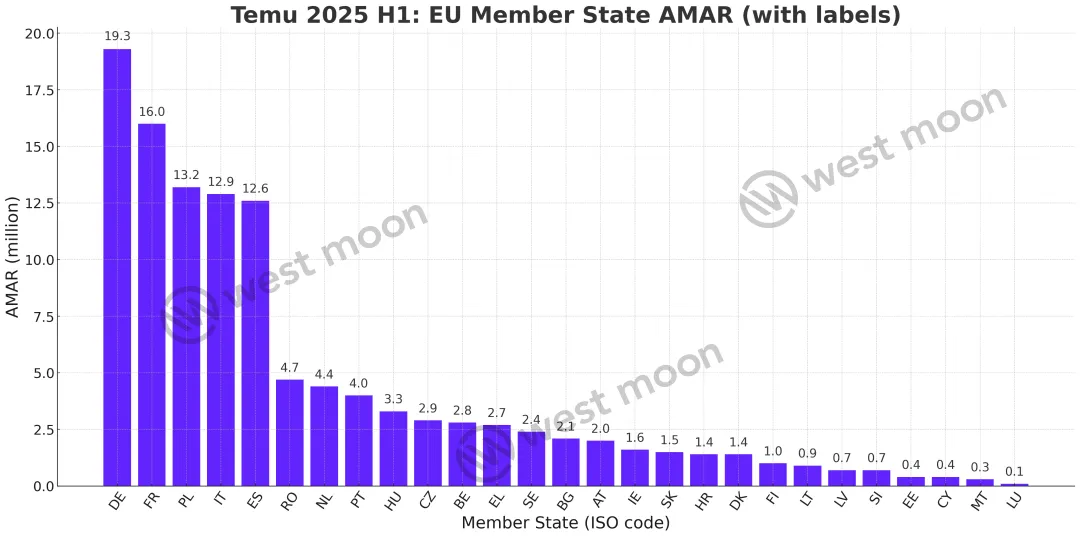

据官方报告数据:2025年上半年,Temu在欧盟27国的平均月度活跃用户(AMAR)约1.157亿。前五大市场(德国、法国、波兰、意大利、西班牙)平均月活合计7400万,占比64.0%;如果把范围扩大到前十大市场,平均月活合计9330万,占比80.6%。而剩余17国的平均月活数,占欧盟的比例为19.4%。不难发现,Temu在欧盟的发展布局,整体呈现头部“高度集中、长尾明显”的结构。

而具体来看,在2025年上半年:德国是以1930万平均月活居首;法国以1600万平均月活位列第二;波兰以1320万平均月活位列第三;意大利排第四,平均月活1290万;西班牙排第五,平均月活1260万。而这5大市场,基本也就是Temu在欧盟的主战场。

制图:西之月 数据来源:Temu官方报告

制图:西之月 数据来源:Temu官方报告

所以,对于Temu欧盟卖家来说,德/法/波/意/西这5国是一定要做稳做深的,优先把履约时效、价格带结构、类目深度与合规背书打实。其他市场可以采取低成本测试,或规模化覆盖策略去运作,后续再根据效果去进一步调整策略。

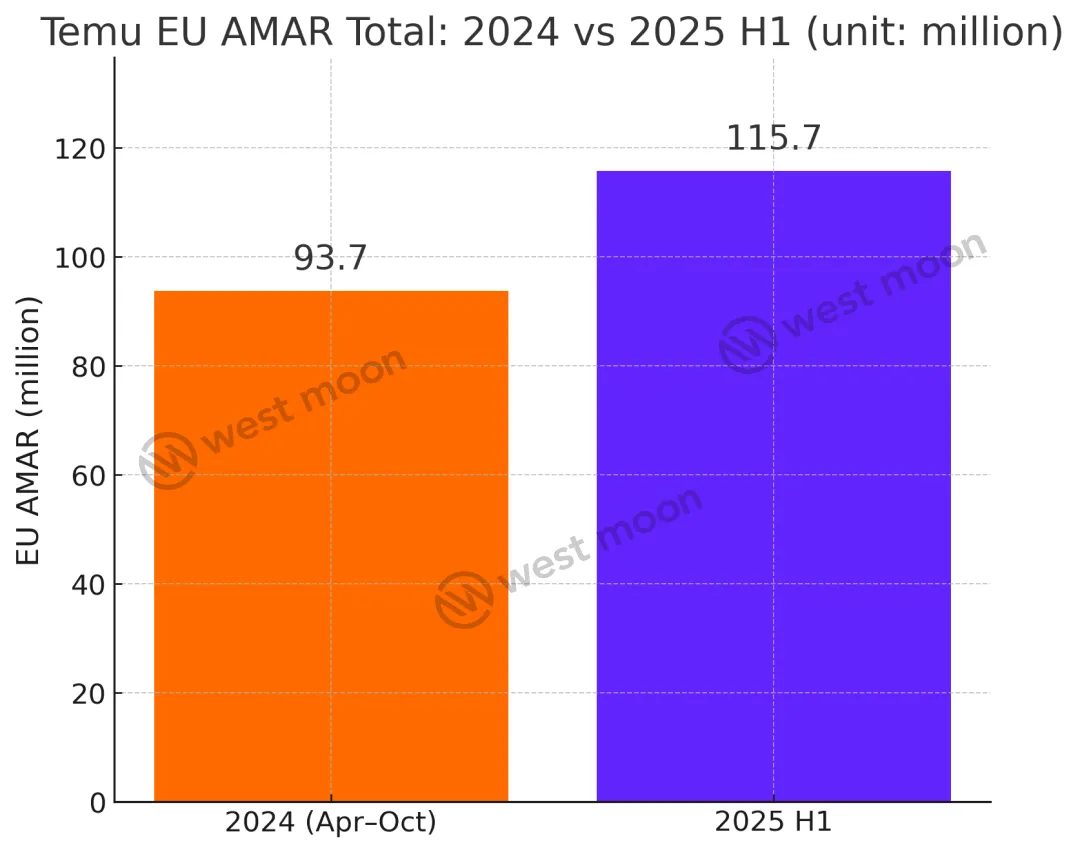

如果进一步溯源Temu的首份DSA透明度报告,其中有列出2024年4月1日–10月31日这7个月的Temu欧盟月活相关数据,再将其与这次的报告数据进行对比,结果如下:

制图:西之月 数据来源:Temu官方报告

制图:西之月 数据来源:Temu官方报告

从数据不难发现,Temu 2025年上半年在德/法/波/意/西全面上行。其中,细微的变化有:2025年上半年,波兰的平均月活排名从2024年的欧盟第四,上升到第三,超越意大利。而法国则是增长最大。毋庸置疑的是,德国仍然欧盟头部最大的市场。

虽对比的时间维度不尽相同,但因指标口径一致(属于均值非累计值),因此该对比仍能可靠地揭示Temu在欧盟的覆盖面持续扩大这一核心趋势。

制图:西之月 数据来源:Temu官方报告

制图:西之月 数据来源:Temu官方报告

再从Temu在欧盟的整体平均月活来看,其已从“爆发期”过渡到“高位渗透”阶段,这个阶段,Temu的新增获客与留存改善同时在起作用。要知道,月活不是用户数,月活更能说明平台的真实健康度与增长质量。Temu未来在欧盟仅仅做低价是不行的,还要做品质、做服务、做本地化与合规,要围绕这些不断的去深化。值得一提的是,Temu的“托管模式”将质控、定价、履约与售后收拢到平台侧,并与欧盟规则对齐,在一定程度上规避了许多问题,这也成为其在欧盟高速扩张的关键动因之一。

把欧洲电商放在更大的坐标里看,是一块高度碎片化的成熟市场:多语言、多税制、多法律、多物流网络叠加出高昂的“非商品成本”。过去两年的高通胀与消费降级,把欧美的需求结构推向“哑铃型”:一端是品牌与服务,另一端是极致性价比。而Temu打的就是极致性价比这张牌。

然而,欧洲电商是一场确定性的耐力赛,这里没有“百亿补贴”的爽感。黄铮曾说,拼多多要做全球的Costco+Disney,相比于Costco的模式,要做像Disney这样的超级品牌心智,显然更难。

相关文章

文末二维码.png)