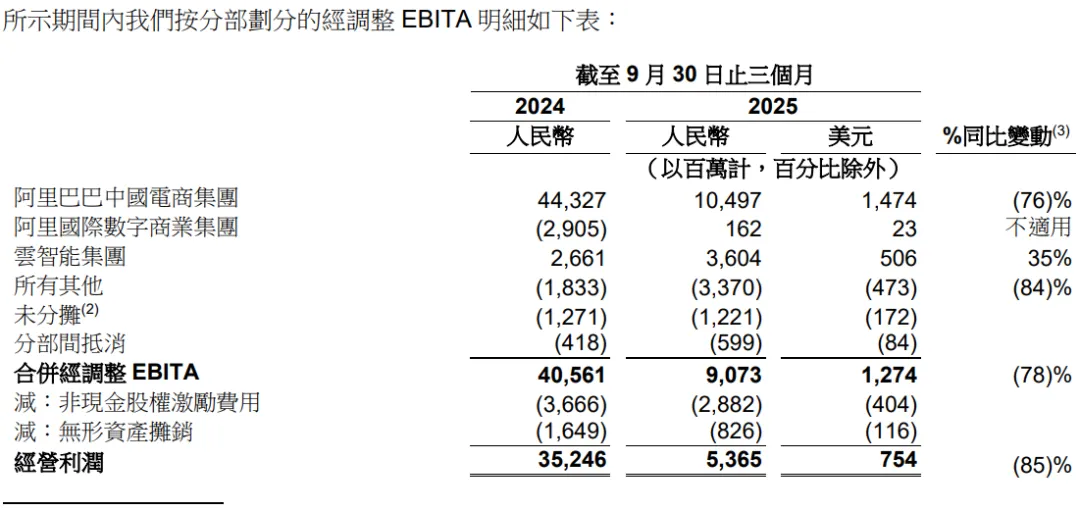

11月25日晚,阿里(BABA,09988.HK)发布了截至2025年9月30日止季度的财报。2025年第三季度(阿里2026财年第二财季),阿里国际数字商业集团(下文简称跨境业务)营收347.99亿元,同比增长10%。更重要的是:“今年第三季度,阿里国际数字商业集团‘盈利了’,经调整的EBITA为盈利1.62亿元。”

要知道,2025年第二季度(阿里2026财年第一财季)阿里国际数字商业集团“还在亏损”,经调整的EBITA亏损仅为人民币0.059亿元(约800万美元)。

来源:阿里财报

来源:阿里财报

那这意味着,在截至2025年9月30日止季度,阿里国际数字商业集团自单独披露以来,首次在季度实现经调整的EBITA盈利。

在集团利润大幅缩水的季度(2025年第三季度,经营利润同比骤降85%至53.65亿元),跨境板块一边保持着双位数的收入增速,一边完成从大额亏损到首次盈利的跨越——这才是这次财报里最值得细看的“暗线”。

如果只看单季,很多人可能以为这只是阿里跨境业务的一次“偶然转正”。

但把数据拉长到半年,根据披露,“截至9月30日的六个月里,阿里国际数字商业集团经调整EBITA为盈利1.03亿元。”

也就是说,阿里的跨境业务不是“撞了大运”,而是从单个季度及上半年看,已从长期亏损区间,迈进了一个新的阶段:用一年时间完成了一个从“深度亏损→接近持平→轻微盈利”。

而从区域表现看,在阿里跨境业务的零售端,依旧是速卖通在扛盘子。财报点明,这次跨境业务的盈利,主要是由速卖通运营效率的显著提升,以及多项业务的效率提升所致。

2025年第三季度,阿里的速卖通Choice业务单位经济效益“持续显著提高”,并通过海外托管(利用当地库存)模式扩展到超过30个国家。同时推出“Brand+”一站式出海方案,帮助中国品牌出海、丰富商品供应。而土耳其电商平台Trendyol的单位经济效益环比也有所改善。至于阿里的东南亚电商平台Lazada、南亚电商平台Daraz,财报并未单独提及。

这次财报电话会里,蒋凡更多是以“阿里电商业务CEO”的身份出现,他的发言集中在中国电商+即时零售(闪购)。

他在回答关于补贴、效率和单笔经济问题时说:我们在这段时间的优异提升,首先一方面是比单价的上涨,那意味着我们每单的收入会涨,因为我们的收入是跟比单价相关的。然后刚才我讲到了我们的物流的效率随着规模提升是有一个显著的优化的……这里面还有很大的一个商业化的空间,那我觉得这也是一个未来优异改善的机会。

“比单价的上涨…物流的效率随着規模提升…还有很大的商业化空间。”

从经营方法论角度看,这套逻辑与阿里国际数字商业集团的业务,尤其是速卖通Choice和本地履约的描述是相互呼应的。换句话说,无论是国内的即时零售,还是海外的业务,阿里都在围绕同一套组合拳做迭代:提高单笔价值、夯实履约效率、在规模基础上释放商业化空间。

也正因为如此,在集团整体利润承压、国内即时零售仍处于高强度投入阶段的背景下,阿里国际数字商业集团反而率先在经调整EBITA口径上实现扭亏为盈——更严谨地说,现阶段“效率”才是重点。

其实最近两年,像Shopee、Temu等平台也都在经历从“补贴驱动”向“效率驱动”的过渡。它们无一例外,都试图在高速扩张之后,回到“单笔经济模型”可持续的正循环。

这次,阿里也不例外。

相关文章

文末二维码.png)