2025年12月5日,据华盛顿邮报报道,Amazon在与美国邮政服务(USPS)合作超过30年后,可能正寻求扩大自身配送网络,并计划终止与美国邮政服务的合作关系。目前,Amazon与USPS于2022年签订了为期4年的大件包裹配送协议,该协议将于2026年10月终止。而USPS新任总局长戴维·斯坦纳(David Steiner)已计划在2026年举办“反向拍卖”,向最高出价者开放使用邮政设施的权利,不再默认续约给Amazon。

长期以来,Amazon使用USPS进行末端配送,是USPS的头号大客户。数据显示,2025年其为USPS贡献收入约60亿美元,约占USPS总收入的7.5%。不过,近几年,Amazon物流正快速扩张,Pitney Bowes数据显示,2024年美国共出运约2237亿件包裹,其中Amazon自建物流处理约63亿件,略低于USPS的69亿件,Pitney Bowes的预测是,到2028年Amazon有望以84亿件的年包裹量反超USPS。

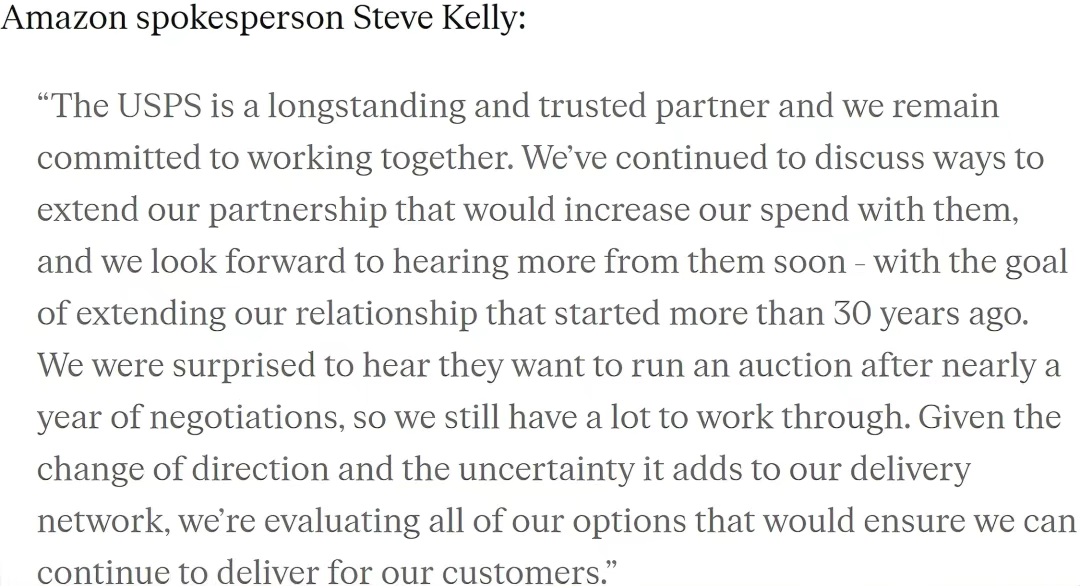

目前双方仍在商议,Amazon官方强调USPS是“30多年来”的长期合作伙伴,希望续签并继续扩大合作规模。面对USPS突然提拍卖方案,Amazon方表示惊讶(如下图),并称正在评估包括续签在内的所有可能方案。

Amazon发言人 Steve Kelly(Amazon PR)

Amazon发言人 Steve Kelly(Amazon PR)

▌用“反向拍卖”切割30年盟友,USPS为何挣脱亚马逊

过去数年,USPS可以用“结构性吃紧”来概括。2025财年(截至9月30日)USPS运营收入约805亿美元,净亏损约90亿美元,2024财年亏损95亿美元。同时,自1997年以来,美国第一类邮件量(传统信件业务)下降了约80%,投递网络却仍然要维持全国覆盖,也就是说,收入锐减,而固定成本刚性存在,导致USPS被迫依赖联邦补贴(2022年前政府共拨款超1070亿美元)来维持运营。包裹业务虽因电商崛起而高速增长,却难以完全弥补信件收入的塌陷。

USPS管理层在对外多次提到:劳动力成本、退休医疗负担、燃料与基础设施开支的刚性上升,使得“传统邮政模式”难以在现有价格体系下实现盈亏平衡。邮政总局长David Steiner在公开讲话中亦承认,仅靠内部降本与小幅提价,已不足以扭转长期亏损轨迹,必须从业务结构和客户结构上做更根本性的调整。

在此背景下,对单一大客户的高度依赖被视为一个越来越不可承受的风险点。Amazon目前贡献了USPS约7.5%的收入,这意味着其定价、流量配置和产能规划,在相当程度上被一家公司“锁死”。在低利率、高增长阶段,这种“以量换价”的合作还算合理;但当USPS持续亏损、资本市场环境收紧时,让最大的平台客户长期占据折扣运价和网络优先权,本身就与“公共基础设施”应有的收益结构存在张力。

而“反向拍卖”机制,则是USPS试图打破这种旧有格局的一次制度性调整。简而言之,USPS不再预设“与某一家平台续签大客户协议”,而是将其分拣中心、运输干线和末端派送能力视作一种稀缺资源,通过招标和逆向竞价,让包括全国零售商、区域承运商、电商平台在内的各类客户共同参与竞争。谁愿意为使用邮政网络支付更高的对价,谁就获得更多的容量和更优的服务等级。邮政局长David Steiner称,这样可以“民主化”以往的定制服务协议,让地区运输商、中小企业和传统零售商都能参与竞争,并为USPS带来更高收益,削弱对Amazon单一客户的结构性依赖。

▌Amazon能否靠自建物流网络“扛大旗”?

Amazon物流已覆盖美国绝大多数主要市场,并持续加码基础设施建设。上述提到预计到2028年,Amazon的包裹量将超过USPS。2025年4月30日,Amazon已宣布投入40多亿美元扩大美国配送网络,特别是在农村地区增设仓库和配送站点,力争到2025年底使4000多个小城市支持同日或次日达配送。目前在仓储网络上,Amazon全球拥有约1200个物流设施,其中美国约600座,包括逾350座大型履约中心和550多个末端配送站。其中许多仓库采用机器人自动化,Amazon称其已部署了数十万台仓储机器人,大幅提升拣货和分拣效率。

同时,Amazon打造了庞大的合作配送网络,包括4400余个“配送服务合作伙伴”公司(DSP),为这些小公司提供车辆和支持平台,形成了约39万个就业岗位。除此之外,Amazon Flex(众包司机)等平台还吸纳了大量自由配送司机(开私家车送货)。这种模式让Amazon能够灵活调配人力,应对购物旺季或高峰需求。

Amazon还积极自建陆空运输队伍,已引入数万辆配送卡车和货运飞机。其与电动卡车厂商Rivian合作,承诺到2030年投入10万辆电动配送车;截至2024年,已投入约2.5万辆Rivian定制电动货车,仅这些车辆2024年就完成了超过10亿件包裹交付。此外,Amazon在全美部署了3.2万个充电桩支撑电动车网络。航空运输方面,Amazon Air(航空)队也在扩张,目前拥有近100架货运飞机,用以快速完成跨州和跨国包裹转运。

此外,为提升客户体验,Amazon在大城市部署了数百个“小型履约中心”和分布式库存节点,使约92%的美国Prime用户可享受次日达甚至同日达服务。上述可见,Amazon完全有能力用自建物流网络扛起“全美第四大、甚至第一大承运人”的大旗,不过,这也意味着Amazon将承担更高的资本开支、用工与监管压力。

▌USPS“最后一公里加价”,跨境卖家承压

其实,Amazon和 USPS的博弈本质上是重塑其价格、产能和优先级,最终会传导到跨境卖家身上。

USPS既是美国本地邮政,也是全球跨境小包的“公共入口”。若Amazon完全转向自有网络,USPS将失去现有7-8%的主要收入来源,财务压力进一步增大,这可能迫使USPS进一步调整策略,如进一步精简人员、提高邮费以求生存,并加速寻求其他收入渠道,例如扩大对地区快递商和中小电商的服务。对跨境卖家来说,寄往美国的“邮政小包”本身毛利就薄,一旦USPS在国际段、最后一公里不断加价、缩短优惠窗口,原来赖以生存的“极低价邮政线”就会越来越不稳。

同时,USPS成本和可用性走弱之后,各平台为了保证美国端用户体验,会更强地推本地仓、海外仓、平台自营物流闭环(FBA、Temu当地小包、TikTok本地仓配等)。这对有能力提前铺仓、接入本地履约网络的大卖来说是升级,对依赖中国发直邮的小卖家来说则是门槛,即如果不进本地仓、不愿押库存,就只能继续用越来越昂贵且时效慢的邮政通道,排名、权重、流量分配都会出现“结构性歧视”。

因此,若Amazon与USPS合作分化,可能影响到美国境内的邮政网络效率,跨境卖家通过USPS发往美国家庭的小包裹可能面临延迟或成本上升,也可能被迫转用FedEx、UPS等价格更高的国际快递服务,从而推高发货成本并延长配送时效。这对依赖低成本邮政渠道的跨境卖家来说,是一个潜在的挑战。

相关文章

文末二维码.png)