美国社交电商:近20%份额已被TikTok吃下

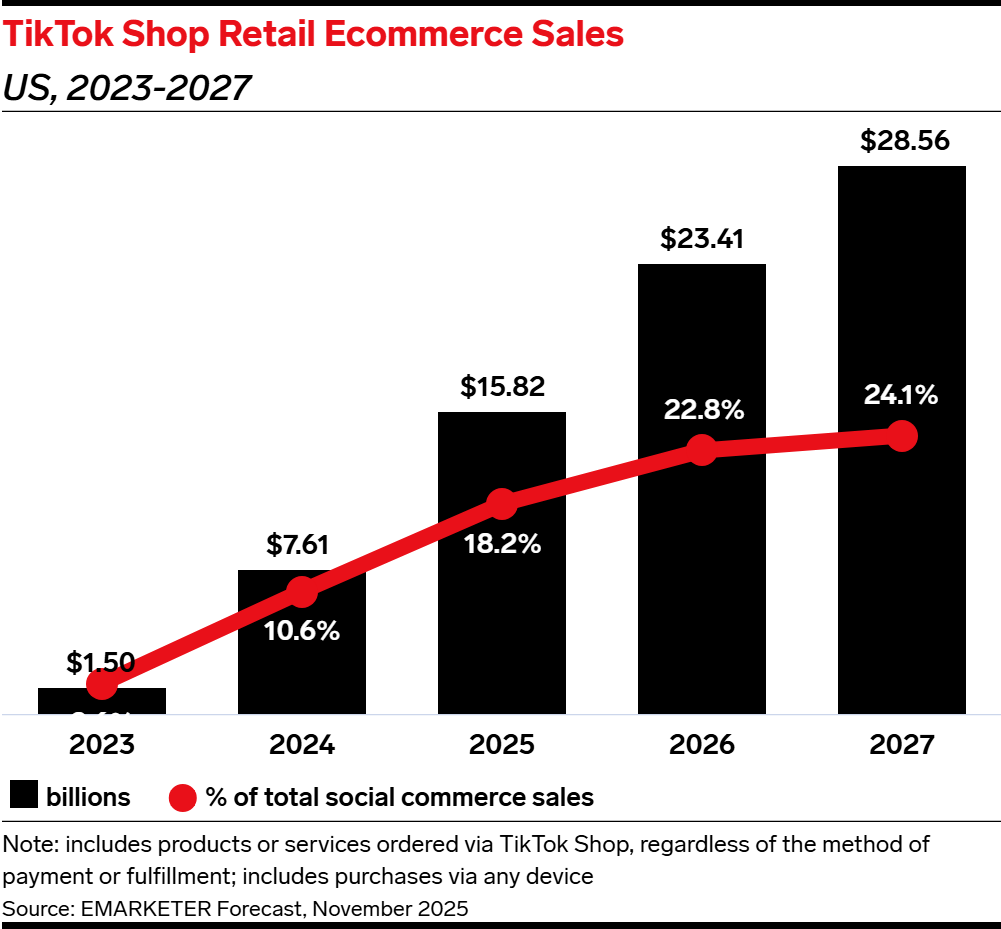

12月9日,eMarketer最新预测显示,2025年美国社交电商整体销售规模约为870亿美元(注:这里的“社交电商”,不仅包括在社交App内直接下单,也涵盖从平台跳转至商家页面完成的交易),占美国零售电商总额的6.9%,这一比例预计将在2029年提升至9.3%。其中,TikTok Shop预计以158亿美元的销售额拿下约18.2%的份额,接近五分之一。这一数据背后折射出三层含义:一是美国社交/内容电商的整体规模,二是TikTok Shop自身的增长势头,三是TikTok Shop在美国电商市场中的位置。

先看整体规模。

从上面的数据来看,美国内容电商目前仍是电商中的一个细分板块,但增长趋势明确,其中TikTok Shop在该板块已拿下近五分之一的市场份额。这也意味着TikTok在美国电商生态中的角色,已经从“可尝试的新渠道”,变成“需要单独规划预算主场阵地”,它不再只是一个可随意试水、浅尝辄止的平台。

再看TikTok Shop的增长轨迹。

eMarketer预测,TikTok Shop美国销售额在2024年实现约400%的同比增长,2025年再增长约108%,达到158亿美元(如下图)。对于2023年9月才在美国正式上线的TikTok电商业务而言,这已经是“指数级增长”。同时,2024年美国社交电商整体销售额为716.2亿美元,同比增长26%,其中TikTok Shop约76.1亿美元,占10.6%左右,被视为拉动这个细分市场增量的首要动力之一。自2024年7月起,其月均GMV已稳定在10亿美元以上。也就是说,TikTok Shop在美国的电商之路,并非简单把流量“顺手变现”,而是通过补贴策略、内容打法、产品工具与运营节奏的组合,把自己从“广告变现”,升级成一个重要的电商场域。

来源:eMarketer

来源:eMarketer

从地位上看,TikTok Shop不是边缘角色,但距离“改写美国电商格局”还有相当距离。在同一套测算体系下,2025年亚马逊美国销售额接近5000亿美元,TikTok Shop的158亿GMV在体量上仍远小于亚马逊;社交电商整体870亿美元,大约相当于美国零售电商总额的6.9%,而TikTok Shop以约18.2%的份额排名前列。按这一比例折算,TikTok Shop在美国零售电商大盘中的占比,大概只有1.2%左右。也就是在“内容电商”中,它已经是头部力量,但在整个电商体系里,它仍然是一个相对靠前、但体量有限的增量选手。

那TikTok Shop两年干到158亿,靠的是什么?

其核心在于TikTok从“广告引擎”向“交易引擎”又推了一步。一方面,它通过短视频、直播、达人矩阵,把“种草”和“逛街”压缩在同一个信息流里,用户无需切换场景,就可以从内容发现一路走到下单决策;另一方面,它在美妆、个护、配饰、家居小件等高频、低客单、强冲动属性的品类里,持续堆补贴、做场景化活动,再叠加算法对“爽点”的不断强化,这些品类迅速成为TikTok Shop在美国的主力成交来源。这些类目价格不高、趋势感强、适合冲动决策、强依赖达人种草。正式在这种结构和运营逻辑下,GMV才能在短时间内被撑起来。

短时间内起量也暴露出问题,TikTok Shop的目标并不是“有没有人看,愿不愿意下单的一次性买卖”,而是“敢不敢长期在这里买”。eMarketer调研显示,大约四分之三的美国消费者会在社交平台上浏览商品、获取灵感,但真正下单时,更倾向于回到品牌官网,或者转向像亚马逊这样的大型电商平台;并且相当一部分受访者对“在社交平台里直接下单”仍然心存顾虑,担心假货、售后以及隐私和支付安全问题。同时,多份eMarketer预测提示,从2024年起,包括TikTok在内的美国社交电商,新增买家增速将逐步放缓,下一阶段的增长更多来自“人均花得更多”,而不是“不断拉更多新人进来尝试一次”。因此,对TikTok Shop而言,从“粗放拉新”转向“精细运营”并把一次性成交变成长期心智,比单纯做大GMV更重要。

在当前阶段,TikTok Shop已在美国内容电商中形成较为稳固的头部位置,并承担了这一细分赛道的主要增量角色;但不可忽略的是,前台的流量和GMV可以在两三年内迅速放大,真正难啃的骨头在后台,是信任,是体验,也是监管。

相关文章

文末二维码.png)